휠라코리아는 13일 유가증권시장에서 150원(0.31%) 내린 4만8300원에 마감했다. 반면 F&F는 2000원(1.65%) 오른 12만3500원에 마무리했다. 작년 7월 동반 하락세를 보이던 주가는 2분기 실적이 발표된 8월 중순 이후 정반대 흐름으로 바뀌었다. 증권업계에서는 휠라코리아의 실적 발표 이후 미국 시장에서 브랜드 파워가 예전만 못하다는 논란이 불거졌다. F&F가 지난해 8월 중순 대비 42.44% 오르는 동안 휠라코리아는 19.63% 내렸다.

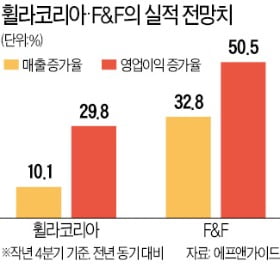

휠라코리아는 13일 유가증권시장에서 150원(0.31%) 내린 4만8300원에 마감했다. 반면 F&F는 2000원(1.65%) 오른 12만3500원에 마무리했다. 작년 7월 동반 하락세를 보이던 주가는 2분기 실적이 발표된 8월 중순 이후 정반대 흐름으로 바뀌었다. 증권업계에서는 휠라코리아의 실적 발표 이후 미국 시장에서 브랜드 파워가 예전만 못하다는 논란이 불거졌다. F&F가 지난해 8월 중순 대비 42.44% 오르는 동안 휠라코리아는 19.63% 내렸다.엇갈린 지난해 4분기 실적 전망이 최대 요인이라는 지적이다. 금융정보업체 에프앤가이드에 따르면 휠라코리아의 지난해 4분기 매출은 전년 동기 대비 10.1% 증가한 8388억원을 기록할 전망이다. 매출 증가율이 직전 분기(19.4%)보다 크게 둔화됐다. 연초 이후 발간된 6개의 리포트 모두 목표주가를 낮췄다. 이지영 NH투자증권 연구원은 “미국법인은 오프라인 점포 구조조정으로 재고가 많은 데다 소진을 위해 할인행사를 하면서 수익성이 악화됐을 것”이라며 목표주가를 12% 하향했다.

이와 반대로 F&F는 MLB를 필두로 중국에서 본격적인 사업 확장을 펼칠 것으로 기대돼 주가가 꾸준히 오르고 있다. F&F는 상하이, 홍콩, 대만 등에 오프라인 매장을 운영 중이고 중국 온라인쇼핑몰 ‘티몰’에서도 판매순위 상위권에 오르는 등 실적 개선이 예상된다. 지난해 4분기 매출은 전년 동기 대비 32.8%, 영업이익은 50.5% 증가한 것으로 추산된다. 지난해 기준 처음으로 연간 영업이익 ‘1000억원 클럽’에 가입할 종목으로도 꼽힌다.

한경제 기자 hankyung@hankyung.com