11일 유가증권시장에서 KT&G는 300원(0.31%) 떨어진 9만5300원에 거래를 마쳤다. 장 초반부터 매도물량이 쏟아지면서 장중에 1년 내 최저가인 9만4500원까지 떨어지기도 했다.

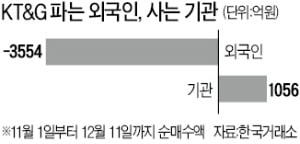

11일 유가증권시장에서 KT&G는 300원(0.31%) 떨어진 9만5300원에 거래를 마쳤다. 장 초반부터 매도물량이 쏟아지면서 장중에 1년 내 최저가인 9만4500원까지 떨어지기도 했다.외국인은 이날까지 20거래일 연속 순매도를 이어갔다. 지난달 14일부터 이달 11일까지 총 2710억원을 순매도했다. 이 기간 외국인 보유 지분율도 49%에서 47%까지 떨어졌다. 한 증권사 애널리스트는 “외국인이 전반적으로 한국 주식 비중을 줄이는 와중에 각종 규제로 장기적으로 성장성이 떨어질 것이란 우려를 받는 KT&G가 직격탄을 맞았다”며 “외국인은 담배 규제가 강한 한국과 일본의 담배 관련 종목에 부정적인 시각이 있다”고 진단했다.

한국과 일본의 담배 업체 주가는 미국 영국 등 다른 나라 담배 업체들의 상승세를 쫓아가지 못하고 있다. 이 애널리스트는 “낙폭이 과도했던 만큼 배당을 노린 외국인 저가매수세가 곧 유입될 수 있을 것”이라고 덧붙였다.

기관은 외국인과 달리 15일간 연속 순매수 행진을 이어갔다. 기관은 지난달 21일부터 이달 11일까지 875억원을 순매수했다. 기관은 KT&G의 현 주가가 바닥 수준인 데다 내년에도 탄탄한 실적이 이어질 것으로 내다봤다. KT&G의 내년 영업이익 컨센서스(증권사 전망치 평균)는 올해 전망치보다 9.7% 많은 1조4302억원이다.

심은주 하나금융투자 연구원은 “KT&G의 현 주가 수준은 과거 5년 주가 범위의 하단 값”이라며 “배당 매력이 크고 수출에 따른 성장세도 견고하다”고 설명했다.

글로벌 담배 업체와의 밸류에이션(실적 대비 주가)을 비교하더라도 매력적이란 평가다. KT&G의 12개월 선행 주가수익비율(PER: 주가/주당순이익)은 11배 수준으로 미국 필립모리스(15배)보다 낮다.

고윤상 기자 kys@hankyung.com