법정최고금리 인하로 대출금리를 계속 낮출 수밖에 없었던 게 ‘직격탄’이 됐다. 모집비용과 광고비를 줄여봤지만 금리 떨어지는 속도가 더 빨랐다. 리드코프는 저신용자(7~10등급)에게는 신규 대출을 사실상 끊은 것으로 알려졌다.

‘이자 장사’ 힘들어졌다

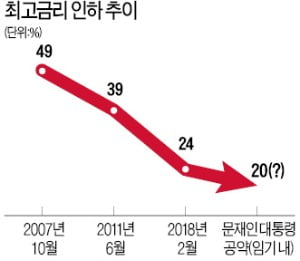

정부는 대부업법이 제정된 2002년 연 66%였던 법정최고금리를 총 여섯 차례에 걸쳐 내렸다. 이 과정에서 소형 대부업체는 대거 폐업했다. 선두권 회사에는 독주 체제를 강화하는 기회가 되기도 했다. 그러나 연 27.9%에서 연 24.0%로 또 한 번 인하된 지난해부터 대형사에서도 “못 버티겠다”는 비명이 새어 나오기 시작했다. 서민금융연구원이 올초 대부업체 250곳을 조사한 결과 연 24.0%로 최고금리를 인하한 이후 “신규 대출을 중단했다”고 밝힌 곳이 24.7%였다.

대부업계 1, 2, 4위 업체는 동시에 사업 철수 수순을 밟고 있다. 17조원 안팎(대출잔액 기준)에서 정체돼 있는 대부업 시장의 외형이 가파르게 쪼그라들 수밖에 없다. 6개월째 대출을 중단하고 있는 산와머니는 영업 재개 여부가 불투명하다.

대부업계 1, 2, 4위 업체는 동시에 사업 철수 수순을 밟고 있다. 17조원 안팎(대출잔액 기준)에서 정체돼 있는 대부업 시장의 외형이 가파르게 쪼그라들 수밖에 없다. 6개월째 대출을 중단하고 있는 산와머니는 영업 재개 여부가 불투명하다.아프로파이낸셜대부(러시앤캐시, 원캐싱, 미즈사랑)와 웰컴크레디라인대부(웰컴론)는 2금융권으로 업종 전환을 앞두고 있다. 아프로는 OK저축은행을, 웰컴은 웰컴저축은행을 2014년 각각 인수했다. 금융위원회는 인수를 승인하면서 “2024년까지 대부업을 정리하라”는 조건을 달았다. 원캐싱과 미즈사랑은 폐업했고, 러시앤캐시와 웰컴론은 대출 잔액을 40%씩 줄였다.

대부업의 화려했던 전성기

국내에 대부업이라는 업종이 등장한 계기는 외환위기와 맞물려 있다. 국제통화기금(IMF) 권고에 따라 1998년 이자제한법이 폐지된 이후 연 수백% 금리의 사채와 불법 추심이 기승을 부렸다. 당시 전국 사채업자는 4만여 명에 달하는 것으로 추산됐다. ‘살인적 고금리’를 통제하기 위해 사채를 제도권으로 흡수해야 한다는 목소리가 높아졌다. 월드컵 열기가 한창이던 2002년, 등록제 도입과 최고금리 제한을 핵심으로 하는 대부업법이 시행됐다.

어엿한 기업으로 등록해 합법적으로 연 66.0%의 이자 장사를 할 수 있게 되자 일본계 대부업체가 국내에 몰려들었다. 전직 금융맨들의 대부업체 창업도 줄을 이었다. 먼저 대형화를 이룬 업체들은 A급 연예인을 내세운 TV 광고를 쏟아부었다. ‘30일 무이자’ ‘누구나 300만원’ 같은 자극적인 마케팅도 도입했다. 제도권 흡수 5년 만인 2007년, 등록 대부업체 수는 1만8197개로 정점을 찍었다.

과열된 마케팅은 심각한 사회 문제로 비화했다. 대학생과 주부가 대부업체에 발을 들였다가 ‘고금리의 노예’로 전락하기도 했다. 폭행, 인권 침해 등 불법 추심도 극에 달했다. 정부가 금리 인하, 광고 통제, 중개수수료 제한 등 각종 규제를 본격화한 것도 이즈음부터다. 2015년부터는 자산 100억원 이상 대형 대부업체는 지방자치단체가 아니라 금융위에 등록하도록 했다.

남주하 서강대 경제학과 교수는 “대부업은 금융시장의 ‘필요악’”이라며 “대부업을 이용하지 않아도 되는 사람에게까지 신용도에 비해 과도한 금리를 챙겨온 면이 있다”고 꼬집었다.

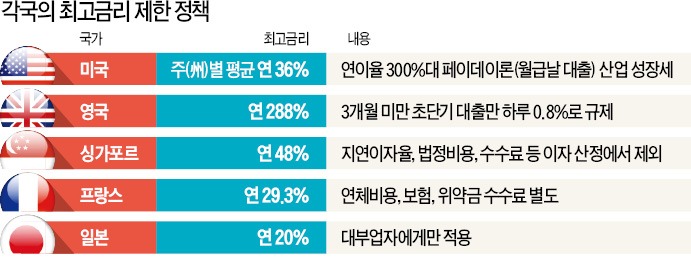

대부업계는 법정최고금리가 지나치게 빠른 속도로 인하됐다고 하소연한다. 주요국 중 최고금리가 한국보다 낮은 나라는 일본 정도다. 그나마 일본 정부는 최고금리를 20%포인트(1991년 40%→2010년 20%) 내리는 데 19년이 걸렸다. 한국은 똑같은 20%포인트(2010년 44%→2018년 24%) 폭의 인하를 8년 만에 해치웠다. 대부금융협회 측은 “일본은 3년6개월의 유예기간을 둬 충격을 흡수했다”며 “한국은 조정 기간조차 6개월에 불과했다”고 했다. 지난해 말 기준 국내 등록 대부업체는 8310개로, 10년 새 반 토막이 났다.

임현우 기자 tardis@hankyung.com