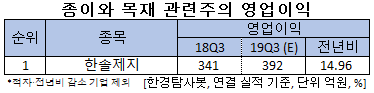

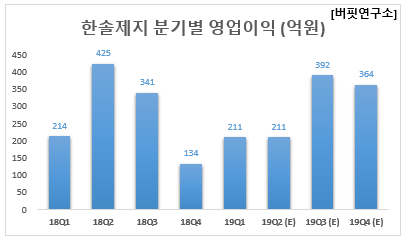

한경탐사봇의 탐색 결과 한솔제지의 올해 3분기 영업이익은 392억원으로 전년비 14.96% 증가할 것으로 예상된다.

올해 영업이익은 1182억원으로 전년비 6.1% 증가할 것으로 예상된다.

한솔제지는 인쇄용지, 산업용지, 특수지 등을 생산하고 있다.

◆한솔제지, 2Q 보다는 3Q 실적 개선 기대

한솔제지는 3분기에 산업용지(백판지) 부문이 실적을 이끌 것으로 전망된다. 내수 시장은 경쟁사들의 생산량 감축(공장 가동중단)으로 수급 개선이 기대된다. 해외 시장에서의 경쟁 완화도 긍정적이다. 주요 수출국인 중국은 여전히 고지 가격이 높아 수출 단가를 맞추기 어려운 상황이다.

원재료의 경우 펄프 가격이 급락하고 고지 가격도 하향 안정화 추세다. 높은 재고 수준, 중국의 수요 감소를 감안하면 연중 가격 급등이 나타날 가능성은 제한적이다. 고지 가격은 최대 수입국인 중국이 환경 규제 강화로 내년까지 폐지 수입을 전면 금지할 예정인만큼 하향 안정화가 나타날 전망이다

한솔제지의 인쇄용지. [사진=한솔제지]

반면 올해 2분기 매출액, 영업이익, 당기순이익은 각각 4116억원, 210억원, 123억원으로 전년비 14.69%, 50.59%, 41.15% 감소할 것으로 전망된다.

한솔제지의 2분기 실적 부진은 장항공장(인쇄용지, 특수지 생산) 영향이 크다. 20일간의 가동 중단(4월 4일부터 4월 23일까지)으로 150억원 수준의 영업손실 반영 때문이다. 반면, 산업용지는 경쟁 완화 효과가 나타나면서 전분기비 28.6% 증가하는 이익 성장이 예상된다.

한솔제지의 최근 1년 주가 추이. [사진=네이버 증권]

한경탐사봇

이 기사는 한경닷컴과 버핏연구소가 공동 개발한 탐사봇 알고리즘에 기반해 작성된 것입니다. - 기사오류문의 02-6071-1112