임대주택수 판단 기준 변경…소득세도 늘어

재산세가 고지되기 무섭게 부동산 세금이 또 오를 전망이다. 올해 ‘세법 개정안’에 부동산 관련 세제가 여럿 손질돼서다. 상가주택의 과세 기준과 임대주택 계산 방법 등이 크게 바뀌고 임대소득세 감면 범위가 축소됐다. 이번 개정안에선 재개발 조합원 입주권에 대한 비과세 요건도 명문화됐다.

◆상가주택, 주택만 따로 과세

기획재정부가 25일 발표한 올해 세법 개정안에서 가장 크게 바뀐 부동산 관련 세제는 겸용주택 과세 기준이다. 상가와 점포를 겸해 일반적으론 상가주택으로 불린다. 현행 세제에선 주택의 연면적이 상가 연면적보다 넓을 경우 전체를 주택으로 간주했다. 1가구 1주택자라면 양도가액 9억원까지 비과세를 받고, 이를 초과하는 금액에 대해서도 최대 80%(10년)의 장기보유특별공제가 가능했다. 일부 투자자들 사이에선 ‘절세의 묘수’로 불리기도 했다. 상가 면적을 줄이면 비과세 효과를 극대화 할 수 있기 때문이다.

그러나 이 같은 절세 전략은 이번 개정을 통해 원천 차단됐다. 앞으로는 주택과 상가를 따로 구분해 양도소득세를 계산한다. 상가분의 경우 그동안 9억원까지 받던 비과세 혜택이 없어지는 셈이다. 최대 80%이던 장기보유특별공제율 또한 일반 부동산 세율인 최대 30%(15년)으로 줄어든다.

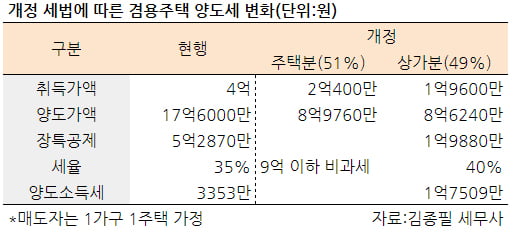

예컨대 주택 비중이 51%인 겸용주택을 1987년 4억원에 산 뒤 올해 17억6000만원에 팔았다면 현행 세법으론 양도세가 3354만원이다. 차익이 13억원을 웃돌지만 전체가 주택으로 인정돼 9억원까지 비과세가 되는 데다 장기보유특별공제도 가능해 세액이 줄어든다.

하지만 개정 세법이 시행되는 2022년 똑같은 조건으로 매도한다면 세금은 다섯 배 가까이 늘어난다. 주택과 상가에 대한 양도세를 따로 내야하기 때문이다. 주택분 8억9760만원은 비과세 처리되지만 상가분 8억6240만원에 대해서 1억7510만원의 양도세가 발생한다. 종전보다 1억4156만원 늘어난 금액이다. 김종필 세무사는 “비과세 혜택을 누리기 위해 상가 면적을 줄였던 고가 겸용주택들의 양도세 부담이 상당히 늘어날 것”이라고 말했다.

이외에도 주택에 딸린 부수토지의 범위가 조정됐다. 현행 세법은 1주택의 경우 주택정착면적(연면적)의 5배 이내 부수토지에 대해선 주택과 같은 기준으로 비과세를 적용했다. 하지만 개정안에선 수도권 도시지역에서의 부수토지 인정 범위를 3배로 축소했다. 도시지역이란 ‘국토계획법’에서 주거·상업·공업·녹지지역으로 구분한 곳들이다. 서울의 경우 모든 지역이 도시지역으로 구분됐다. 다만 수도권 밖 도시지역은 종전대로 부수토지의 범위가 5배, 도시지역 밖도 10배로 유지된다. 기재부 관계자는 “부동산 시장 현황과 지역산업 위축을 고려해 수도권 도시지역만 조정했다”고 설명했다.

◆임대소득세도 늘어난다

임대사업자들이 내야 할 세금도 늘어난다. 우선 임대주택 숫자를 따지는 기준이 바뀐다. 현행 세법은 공동명의 주택의 경우 지분이 가장 큰 사람의 주택으로 보고 임대소득세를 따졌다. 소수 지분 소유자들은 세금에서 자유로웠던 셈이다. 하지만 앞으론 지분 비율에 따라 임대소득세를 내야 한다. 공동명의 주택의 임대소득이 연 600만원을 넘거나 공시가격 9억원을 넘는 주택 지분을 30% 이상 소유한 경우다. 다만 부부라면 합의 등에 따라 어느 한쪽의 주택에 가산해 1인 소유로 간주할 수 있다.

지분을 가진 주택 때문에 합산 2주택에서 3주택으로 바뀌면 세금 부담도 늘어난다. 2주택자의 경우 월세 임대소득만 계산하지만 3주택자는 전세 임대소득도 과세하기 때문이다. 전세보증금을 기준으로 간주임대료를 계산한다. 만약 전세보증금이 7억원이라면 월세로 환산한 연 임대소득은 504만원이다. 3억원을 공제한 금액에서 60%를 구한 뒤 정부가 고시한 올해 정기예금 평균이자율(2.1%)를 곱한 금액이다([7억원-3억원]×60%×2.1%).

이렇게 구한 임대소득세가 개인별로 연 2000만원을 넘는다면 다른 소득에 더해 누진세율을 적용받는다. 직장인이면서 별도로 월세 수입을 얻고 있다면 내년 5월 소득세를 신고할 때 과세표준이 오르는 셈이다. 임대소득이 연 2000만원 이하라면 단일세율(14%)로 다른 소득과 분리과세한다. 소액 임대소득은 지난해까지 비과세였지만 올해부턴 세금을 내야 한다. 상가는 금액에 관계없이 무조건 종합과세다.

앞으론 임대소득세의 감면 범위도 축소된다. 현행 세법은 전용면적 85㎡·공시가격 6억원 이하 소형 임대주택에 대해선 임대 기간에 따라 임대소득세를 30%(4년)~75%(8년 이상)까지 깎아줬다. 하지만 2021년부턴 감면율이 각각 20%와 50%로 하향된다. 다만 올해를 끝으로 일몰 예정이던 감면 혜택을 연장하는 것이라는 게 기재부 설명이다.

◆입주권 비과세 기준 명문화

소득세법의 조문에서 모호하게 규정되던 재개발 조합원 입주권의 비과세 기준도 명확해졌다. 실거래가 9억원 이상의 조합원 입주권도 주택과 마찬가지로 비과세를 따진다. 1가구 1주택일 경우 9억원까지는 비과세, 초과분에 대해선 최대 80%(10년)의 장기보유특별공제율을 적용한다. 내년 이후 양도분부터는 2년 이상 거주한 경우에 한해 이 공제율을 적용한다. 비거주 입주권에 대한 비과세는 무주택 상태로 1가구 1입주권을 갖고 있는 경우이거나 1주택 1입주권이면서 3년 안에 입주권을 양도하는 경우에만 해당된다.

원종훈 KB국민은행 WM스타자문단 세무팀장은 “거주자의 경우 입주권을 매각할 때 관리처분계획인가일 현재 비과세 요건을 갖췄으면 실무적으로 비과세를 해줬다”며 “비거주자의 경우도 1가구 1주택에 대한 양도세 비과세 배제 규정이 동일하게 처리돼 왔다”고 말했다. 우병탁 신한은행 부동산투자자문센터 세무팀장은 “그동안 법문에 명확하지 않아 납세자들이 혼란을 겪던 부분을 이번에 명문화 한다는 의미”라고 설명했다.

전형진 기자 withmold@hankyung.com