의류·화장품·車 판매 줄며 타격

화학株 2분기 실적전망 어두워

[ 김기만 기자 ] 화학주는 지난해 4월 이후 급격한 내리막을 타고 있다. 미·중 무역분쟁에 따른 글로벌 경기 둔화와 중국 소비지표 악화로 수요가 급감한 영향이다. 52조원에 달했던 국내 주요 화학 업체 다섯 곳(LG화학, 롯데케미칼, 한화케미칼, 금호석유화학, 대한유화)의 시가총액은 최근 1년 만에 40조원 규모로 줄었다. 사업 다각화가 잘돼 있거나 가격 변동이 심하지 않은 제품을 생산하는 곳을 중심으로 선별적인 투자가 필요하다는 분석이 나온다.

‘삼중고’에 빠진 화학주

21일 유가증권시장에서 화학업종 대장주 LG화학은 4000원(-1.14%) 내린 34만8000원에 장을 마쳤다. 다른 주요 종목인 한화케미칼과 대한유화도 각각 250원(-1.10%), 1000원(-0.72%) 내린 2만2500원과 13만7500원에 마감했다. 롯데케미칼은 1000원(-0.39%) 하락해 종가는 25만5000원이었다.

화학은 경기 사이클을 타는 대표적 업종으로 꼽힌다. 원료 가격 인상에 따른 비용 증가, 세계 경기 둔화로 인한 수요 감소, 글로벌 설비 증설에 따른 공급 과잉이 겹치면서 2006년 이후 세 번째 하락국면에 진입했다는 분석이 나온다.

대표적 화학제품인 에틸렌은 스프레드(제품 가격에서 생산비용을 뺀 금액)가 지난달 t당 409달러까지 하락하면서 나프타생산설비(NCC)를 보유한 화학기업들의 2분기 실적에 부담으로 작용하고 있다. 조현렬 삼성증권 연구원은 “화학제품이 많이 쓰이는 의류와 화장품, 자동차 등의 판매가 급감하면서 화학업종 이익 감소로 이어졌다”며 “중국 소매판매의 28%를 차지하고 있는 자동차는 2018년부터 11개월 연속 판매가 감소하고 있다”고 설명했다.

냉장고 단열재와 신발, 자동차 쿠션 등을 생산하는 폴리우레탄의 수요 감소도 두드러진다. 신한금융투자에 따르면 폴리우레탄의 핵심 원료인 톨루엔디이소시아네이트(TDI) 가격은 전년 고점 대비 69%, 메틸렌디페닐디소시아네이트(MDI) 가격은 31% 하락했다.

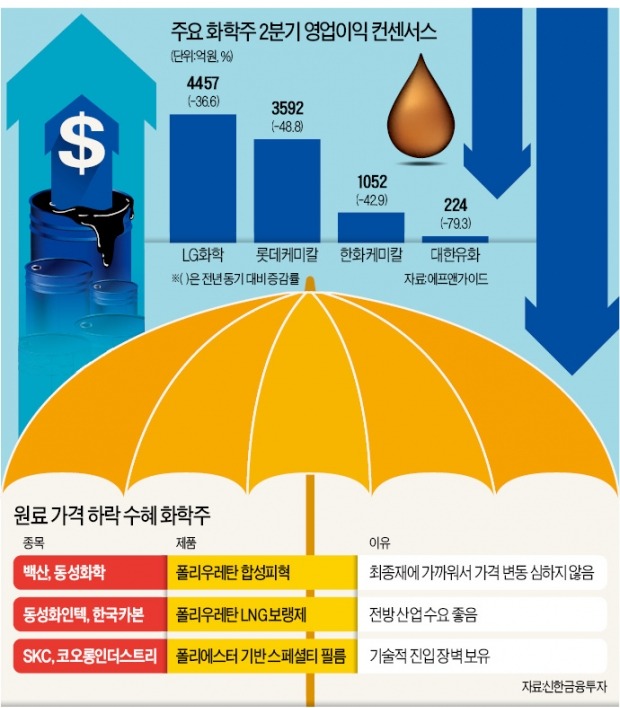

2분기 실적 전망도 어둡다. 금융정보업체 에프앤가이드에 따르면 LG화학의 2분기 영업이익은 4457억원으로, 전년 동기보다 36.6% 줄어들 전망이다. 롯데케미칼 영업이익은 3592억원으로, 작년보다 48.8% 감소할 것으로 분석되고 있다. 대한유화는 79.3% 감소한 224억원의 영업이익을 올리는 데 그칠 것으로 관측된다.

“판매 가격 하락 방어가 관건”

증권업계는 화학업종 불황이 하반기까지 이어질 것으로 전망하고 있다. 무역분쟁과 위안화 약세 등으로 중국에서의 수요 위축이 지속될 수 있어 1차적으론 비(非)화학 비중이 큰 종목에 주목할 필요가 있다는 조언이다.

윤재성 하나금융투자 연구원은 “호르무즈 해협 피격 사건으로 중동 정세가 불안하게 흘러가면서 유가 변동성이 확대되고 있다”며 “LG화학이나 한화케미칼 같은 복합화학 업체 중심으로 투자하는 전략이 좋다”고 분석했다. 전기차 배터리 등을 생산하며 사업 다각화에 성공한 LG화학 등은 불황기에도 성장 가능성이 높다는 평가다. 한화케미칼은 지난 1분기 태양광 사업이 선전하면서 흑자전환에 성공했다.

이응주 신한금융투자 연구원은 “지금처럼 수요가 부진한 상황이라면 원료 가격이 떨어져도 유리하지 않다”며 “판매 가격 하락을 방어할 여력이 있는 업체를 주목해야 한다”고 조언했다. 그러면서 △최종재에 가까워 가격 변동이 심하지 않은 제품을 만드는 업체(백산, 동성화학) △전방산업 업황이 좋은 업체(동성화인텍, 한국카본) △기술적 진입 장벽을 보유한 업체(SKC, 코오롱인더스트리) 등을 유망 종목으로 꼽았다.

동성화학은 신발 밑창으로 사용되는 폴리우레탄 합성피혁 등을 생산한다. 1분기 깜짝 실적을 바탕으로 지난 10일 최근 1년 최고가(1만7250원)를 찍기도 했다. 액화천연가스(LNG) 운반선용 단열패널 등을 만드는 한국카본은 2분기 48억원의 영업이익을 올리며 흑자전환할 것으로 전망된다. 이날 유가증권시장에서 440원(5.06%) 오른 9140원에 거래를 마쳤다.

김기만 기자 mgk@hankyung.com