中·日 업체와 결제망 협약

수수료 최소 1%P 낮아질 듯

[ 김대훈 기자 ]

조만간 일본과 중국 등 해외에서도 모바일 간편결제를 사용할 수 있게 될 전망이다. 네이버페이·카카오페이 등 국내 간편결제 업체들이 앱(응용프로그램)을 통해 일본과 중국에서도 결제할 수 있는 제휴 서비스를 준비하고 있기 때문이다. 해외 결제 수수료도 카드회사보다 저렴해질 것으로 예상된다.

조만간 일본과 중국 등 해외에서도 모바일 간편결제를 사용할 수 있게 될 전망이다. 네이버페이·카카오페이 등 국내 간편결제 업체들이 앱(응용프로그램)을 통해 일본과 중국에서도 결제할 수 있는 제휴 서비스를 준비하고 있기 때문이다. 해외 결제 수수료도 카드회사보다 저렴해질 것으로 예상된다.간편결제 한·중·일 삼국지

네이버페이와 카카오페이 등 핀테크(금융기술) 간편결제 업체들은 지난달 28일부터 외국환거래법 시행령 개정안 통과 이후 일본·중국에 대한 연계 서비스를 준비하고 있다.

네이버페이와 카카오페이 등 핀테크(금융기술) 간편결제 업체들은 지난달 28일부터 외국환거래법 시행령 개정안 통과 이후 일본·중국에 대한 연계 서비스를 준비하고 있다.개정안의 핵심은 외국환 업무를 할 수 있는 업종 범위에 전자화폐·선불전자지급수단 업종으로 분류된 핀테크 업체를 추가한 것이다. 간편결제 업체의 ‘전자지갑’에 현금을 사이버머니 형태로 충전하면 국내뿐 아니라 해외에서도 쓸 수 있게 되는 셈이다. 해외 가맹점에서 QR코드만 읽으면 결제 시점의 환율에 맞춰 돈이 빠져나가는 방식으로 ‘환전과 신용카드 없는 해외여행’이 가능해진다.

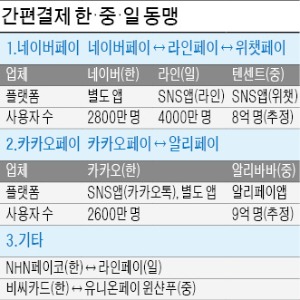

현재 추진되는 한·중·일 간편결제 동맹은 크게 두 곳이다. 네이버페이(한국)-라인페이(일본)-위챗페이(중국) 연합이 있다. 네이버페이는 일본 라인페이와의 연동을 조만간 개시하고, 연내 중국 결제사업도 시작한다는 계획이다.

카카오페이(한국)-알리페이(중국)도 힘을 모았다. 외환거래 라이선스를 받는 즉시 일본에 진출한 알리페이 가맹점을 대상으로 테스트 사업을 하고, 중국 사업도 추진할 예정이다. 기존 카드사업자인 비씨카드는 중국 유니온페이의 간편결제시스템인 ‘윈샨푸’와의 연동 서비스를 지난달 시작했다. 최근 NHN페이코도 일본 라인페이와 제휴를 선언했다.

수수료 1%포인트 이상 줄 듯

간편결제 업체들은 ‘수수료 없는 해외 결제’를 강조하고 있다. 네이버페이는 이미 ‘해외 결제 수수료 제로’를 선언했고, 카카오페이도 ‘수수료가 기존 신용카드보다 훨씬 적은 수준이 될 것’이라고 밝혔다.

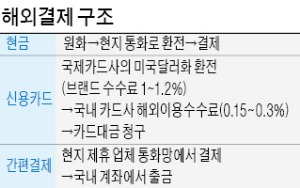

간편결제 업체들은 ‘수수료 없는 해외 결제’를 강조하고 있다. 네이버페이는 이미 ‘해외 결제 수수료 제로’를 선언했고, 카카오페이도 ‘수수료가 기존 신용카드보다 훨씬 적은 수준이 될 것’이라고 밝혔다.신용카드 사례를 보면 고객이 해외 결제 시 내는 수수료는 총 세 가지다. 사용 시점의 환율에 맞춘 환전 및 송금 수수료(0.15~0.30%)와 비자와 마스터 등 해외 결제망 사업자에게 지급하는 1.0~1.2%가량의 망사용 수수료다. 간편결제 업체들이 수수료를 줄일 수 있다고 한 것은 국제 결제망 업체에 내는 망사용 수수료 부분이다. 현지 업체와의 동맹을 통해 이 금액을 없앨 수 있다는 게 포인트다.

소비자 혜택 늘어

반면 신용카드업계에선 업체들이 한·중·일 간편결제 시스템이 완비되더라도 기대만큼의 파급 효과가 없을 것이라는 분석을 내놓는다. 간편결제는 체크카드처럼 통장에 잔액이 있어야 결제할 수 있다. 신용카드처럼 결제일 이후 통장에서 돈이 빠져나가는 구조가 아직은 불가능하다. 할부 시스템도 없다. 사업을 시작하는 일본에선 아직 가맹점을 충분히 확보하지 못했다. 라인페이는 2015년 시스템을 출시했지만 가맹점 수가 150만 개에 불과하다. 현금 결제 비중이 80%를 넘는 문화 탓이다. 업계 관계자는 “결국 승부는 전자결제가 보편화한 중국에서 갈릴 것”이라고 설명했다.

간편결제 수수료 중 환전 및 송금 수수료는 없애기 힘들 것이라는 분석도 나온다. 업계 관계자는 “간편결제 사업자도 앱을 이용해 사용 편의성을 가미한 것일 뿐 외환거래 등 기존 시스템을 사용해야 하는 건 마찬가지”라고 말했다.

간편결제 업체의 해외 서비스 개시는 기존 신용카드사에도 수수료를 낮출 요인이 될 수 있을 것으로 전망된다. 경쟁이 치열해지는 만큼 카드사들의 대응도 더욱 활발해지고 있다. 비자와 마스터 등 대형 결제사 대신 다이너스티(미국) JCB(일본) 유니온페이(중국) 등 제3의 글로벌 카드사와 제휴해 수수료를 없앤 비씨글로벌카드가 대표적 사례다. 최근 카드사들은 1%대의 해외 결제 수수료를 물더라도, 그 이상의 해외 결제액을 깎아주는 해외여행족(族) 전용 카드를 내놓고 있다. 해외 결제액의 3~5%를 깎아주는 우리카드의 위비온플러스, 신한카드의 하이포인트 등이다. 업계 관계자는 “결제 업체 간 경쟁이 거세질수록 소비자 혜택은 늘어날 것”이라고 말했다.

김대훈 기자 daepun@hankyung.com