정부가 퇴직연금에 디폴트옵션(자동투자 제도) 도입을 추진하면서 타깃데이트펀드(TDF)가 다시 한번 주목받고 있습니다. TDF가 연금 선진국인 미국의 디폴트 옵션 대상 상품(QDIA·적격지정 투자상품) 3가지 중 가입자가 가장 많은 상품이기 때문입니다. 30일 [쌈짓돈]에서는 100세 시대 투자대안으로 손꼽히는 TDF에 대해 알아봤습니다.

TDF는 쉽게 요약하면 자산운용사가 다양한 펀드로 알아서 퇴직연금을 운용해주는 '올인원' 상품입니다. 투자자가 은퇴 준비자금 마련 등 특정 목표시점(Target Date)을 설정한 펀드에 투자하면, 자산운용사가 기간별로 위험자산과 안전자산 비중을 리밸런싱(자산 교체)해 수익을 추구합니다.

펀드가 설정한 '자산배분 프로그램(글라이드 패스)'에 따라 초기에는 상대적으로 위험자산의 비중을 높게 설정하고, 은퇴시점이 다가오면 자산 보존을 위해 안전자산의 비중을 높여가는 방식입니다. 글라이드 패스 유형에 따라 은퇴시점을 기준으로 '투(to)형'과 '쓰루(through)형'으로, 피(被)투자 펀드의 투자스타일 기준으로 '패시브(passive)형'과 상장지수펀드(ETF) 등 패시브 펀드에 주로 투자하는 '액티브(active)형'으로 나뉩니다.

한국의 TDF 시장은 아직 '개화기' 수준으로 평가됩니다. 다수의 자산운용사가 각축전을 벌이고 있지만 삼성·미래에셋·한국투자 등 자산운용사가 3강 구도를 구축하고 있습니다. 각 자산운용사가 선보인 상품별로 특색이 있으니 본인의 투자철학과 맞는 자산운용사의 상품을 택하면 되겠습니다.

투자자는 가입 시 상품명에 들어가 있는 2020·2025·2030·2035·2040 등 숫자로 은퇴 연령에 맞는 펀드를 고르면 됩니다. 숫자는 예상 은퇴 시점을 뜻하는데, 2045라면 2045년까지 투자를 염두에 둔 상품입니다. 반대로 5~6년 가량 짧게 가입할 예정이라면 2025 상품을 선택하면 됩니다.

김동엽 미래에셋은퇴연구소 상무는 "은퇴까지 남은 기간이 많은 청년기에는 주식 비중을 높게 설정하다 은퇴가 다가올수록 채권 비중을 늘려나가는 방식"이라며 "TDF는 자산 관리에 많은 시간과 노력을 쏟기 힘든 근로자에게 적합하다"고 조언했습니다.

TDF 상품을 고를 땐 어떤 점을 고려해야 할까요. 전문가들은 주식 등 위험자산이 편입되는 상품인 만큼 TDF에 어떤 펀드가 들어가 있는지, 본인의 투자성향과 맞는 상품인지 등을 챙길 필요가 있다고 조언합니다.

글로벌 펀드평가사 모닝스타코리아의 정승혜 펀드리서치 이사는 글라이드패스와 총보수 등 수수료를 주요 검토 요인으로 꼽습니다.

TDF의 자동 자산배분 프로그램인 글라이드패스에 대해 정 이사는 자동차의 '엔진'에 비유합니다. 글라이드패스에 따라 위험자산인 주식 비중 차이가 크게 벌어지는 만큼 본인의 투자성향에 맞는 상품인지 확인해야 한다는 설명입니다.

정 이사는 "자동차를 구입한다고 가정하면 이 차가 어느정도 마력인지 알아야 어느정도 속도(수익률)로 달릴 지 등을 가늠할 수 있는 것과 같다"며 "각 사별로 글라이드패스의 주식 비중 경사로(줄이는 비중) 흐름이 다른 만큼 전문가의 도움 등을 통해 투자성향에 맞는 상품을 골라야 한다"고 당부합니다.

아울러 장기 투자 상품인 만큼 보수를 면밀히 비교해야 한다고 강조했습니다. 특히 실제 펀드 구성 자산 특성과 운용방식에 따라 피투자펀드 비용을 합산한 '합성 총보수'에 유의해야 한다고 조언했습니다.

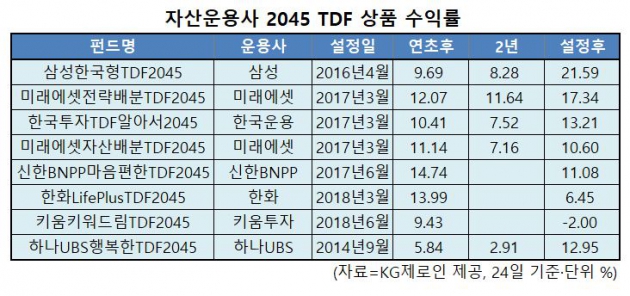

최근 TDF 상품의 성과는 어떨까요. 펀드평가사 KG제로인에 따르면 지난 24일 기준 국내에 출시된 주요 자산운용사 2045 TDF 상품의 올해 수익률은 평균 10.91%로 집계됐습니다. 각 상품별 출시 시기가 다르지만 설정 후 평균 수익률은 11.40%를 기록했습니다.

여기서 잠깐. 디폴트 옵션은 왜 도입이 추진되고 있을까요. 디폴트 옵션이란 확정기여(DC)형 퇴직연금 가입자가 일정 기간 별도의 지시를 하지 않을 경우 사전에 결정된 방식으로 자동 투자하는 제도입니다. 그동안 DC형 퇴직연금이 원리금 보장형 상품 위주로 운용되면서 퇴직연금 수익률이 노후 대비 안전판으로 부족하다는 지적이 나왔기 때문입니다.

지난해 말 기준 DC형과 기업형퇴직연금(IRP) 적립금 규모는 49조7000억원으로 전체의 26.1%에 해당합니다. 그러나 연간 수익률은 DC·기업형IRP의 경우 0.44%, 개인형 IRP는 -0.39%에 그쳤습니다. 퇴직연금 수익률 제고가 필요하다는 지적이 나오는 이유입니다.

오정민 한경닷컴 기자 blooming@hankyung.com