(1) 국민펀드의 배신

[ 최만수/이호기 기자 ]

‘중산층 재테크’로 주목받아온 주식형 펀드가 고사 위기다. 2000년대 중반까지만 해도 샐러리맨의 희망이었다. 펀드 열풍을 타고 130조원에 가까운 돈이 몰렸다. 그러던 게 지금은 30조원대로 쪼그라들었다. 저조한 수익률과 비싼 수수료, 가입자에게 불리한 세금 등에 실망한 투자자들이 빠져나간 결과다.

28일 금융투자협회에 따르면 국내에서 판매되고 있는 주식형 공모펀드 설정액은 39조1173억원(25일 기준·상장지수펀드 제외)으로 집계됐다. 2008년 말 127조2713억원으로 정점을 찍은 뒤 지속적으로 내리막길을 타면서 시장 규모가 3분의 1로 줄어들었다. 그 사이 90조원 가까운 돈이 빠져나간 것이다.

28일 금융투자협회에 따르면 국내에서 판매되고 있는 주식형 공모펀드 설정액은 39조1173억원(25일 기준·상장지수펀드 제외)으로 집계됐다. 2008년 말 127조2713억원으로 정점을 찍은 뒤 지속적으로 내리막길을 타면서 시장 규모가 3분의 1로 줄어들었다. 그 사이 90조원 가까운 돈이 빠져나간 것이다.펀드 전성기 때 3조~4조원씩 끌어모았던 대형 펀드들은 원금 반 토막 ‘트라우마’를 남긴 채 설정액이 10분의 1 수준으로 줄었다. 전체 주식형 펀드(액티브형) 장기 수익률도 저조하다. 최근 5년 평균 수익률은 4.91%(4월 25일 기준)로, 같은 기간 코스피지수 상승률(11.10%)의 절반에도 못 미친다. 주식형 펀드에서 빠져나간 중산층 재테크 자금은 주가연계증권(ELS), 브라질 채권 등 고위험 상품으로 몰리고 있다.

박영석 자본시장연구원장은 “국민의 노후자금 수익률 개선과 부동산시장으로의 자금 쏠림을 완화하기 위해선 공모 주식형 펀드의 역할이 반드시 필요하다”며 “공모펀드 시장을 다시 키우기 위한 정부의 대책과 업계의 노력이 절실하다”고 말했다.

미차솔·봉쥬르…국민펀드 '반토막' 트라우마에 투자 왕따

서울 송파구에 살고 있는 이경화 씨(61)는 펀드의 ‘펀’자만 들어도 치가 떨린다. 2007년 말 지인의 권유로 중국 투자펀드에 5000만원을 넣었다가 단 1년 만에 원금을 절반 이상 날려버린 기억이 아직도 생생하다. 그냥 환매하기엔 손실이 너무 커 ‘울며 겨자 먹기’로 장기 투자에 나섰지만 수익률은 좀처럼 회복되지 않았다. 5년이 지나서야 기대를 접고 손절한 그는 두 번 다시 펀드에 손을 대지 않겠다고 다짐했다. 이씨는 “펀드는 고객이 아니라 은행이나 증권사의 돈벌이용 수단에 불과한 것 같다”고 말했다.

일반 투자자들의 ‘공모펀드 포비아’ 뒤엔 저조한 수익률이 자리 잡고 있다. 수익은커녕 본전의 반도 못 건진 ‘반 토막 펀드 트라우마(정신적 외상)’가 여전히 일반 투자자에게 깊이 각인돼 있어서다.

치유 힘든 ‘반 토막 트라우마’

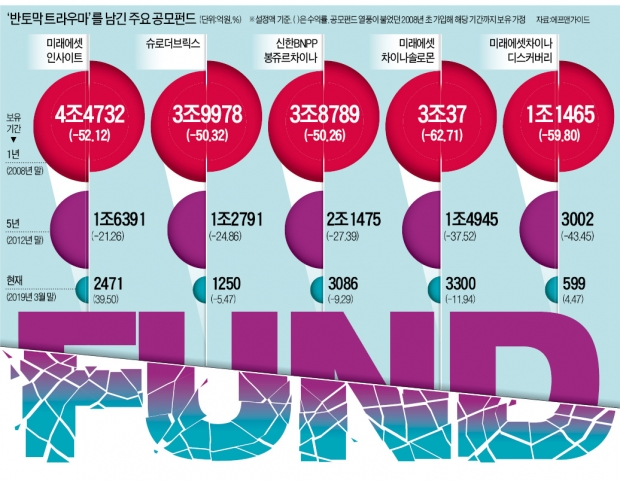

2000년대 중반만 해도 펀드는 중산층 재테크의 핵심 도구였다. 매달 월급에서 30만~100만원씩 떼서 투자하는 적립식 주식형펀드는 직장인의 ‘재테크 필수품’이었다. ‘세계의 공장’으로 부상하며 성장 가도를 달린 중국 등 신흥국 증시도 장밋빛 일색이었다. 증시 활황을 타고 100~200%의 고수익을 낸 펀드와 펀드매니저들은 영웅 대접을 받았다. ‘미래에셋차이나솔로몬’ ‘미래에셋차이나디스커버리’ ‘신한BNPP봉쥬르차이나’ ‘슈로더브릭스’ 등이 대표 선수로 꼽힌다.

2007년 10월 출시된 ‘미래에셋인사이트펀드’는 이 같은 열풍의 정점을 찍었다. 판매 8일 만에 1조5797억원이 몰렸고 다시 1주일이 지나 설정액 4조원을 돌파했다. 항간에는 “한국은행이 돈을 찍어내면 곧바로 미래에셋 계좌로 들어간다”는 우스갯소리까지 나왔다. 시중 자금은 블랙홀처럼 펀드 속으로 빨려 들어갔고 2008년 말 주식형 공모펀드의 설정액은 127조원까지 커졌다.

2008년 9월 글로벌 금융위기가 터지자 공들여 쌓은 바벨탑은 모래성처럼 무너지기 시작했다. 그해 말 인사이트 펀드의 손실률은 -52.12%를 기록했다. 다른 펀드들도 사정은 마찬가지였다. 손실은 몇 년이 지나도 회복되지 않았다. 5년이 지난 2012년 말 인사이트 펀드의 손실률은 -21.26%로 원금을 한참 밑돌았다.

손실을 견디다 못한 투자자들의 환매가 잇따르면서 수조원에 달했던 펀드 규모도 계속 쪼그라들었다. 2008년 말 설정액 4조7000억원에 달했던 인사이트 펀드는 지난 3월 말 현재 2471억원으로 급감했고 3조9000억원이 넘었던 슈로더브릭스 펀드 역시 고작 1200억원만 남겨놨다. 신한BNP파리바자산운용의 대표 펀드였던 봉쥬르차이나는 2017년 12월 이미지 쇄신을 위해 ‘중국의 꿈’으로 개명되는 수모를 겪었다. 3조6000억원을 넘겼던 봉쥬르차이나의 설정액은 3000억원 수준에 그치고 있다.

“차라리 은행 예금에만 넣었어도…”

은행 정기예금에 넣었다면 어땠을까. 2008년 초 정기예금에 처음 가입해 1년 단위로 재투자하는 방식으로 1, 3, 5, 7, 10년 수익률을 계산해 봤다. 이자율은 한국은행에서 집계하는 신규 취급액 기준 1년 만기 정기예금 금리를 사용했다. 그 결과 정기예금의 누적 수익률은 △1년 5.67% △3년 12.55% △5년 20.71% △7년 26.97% △10년 33.03% 등으로 산출됐다.

분석 대상으로 삼은 인사이트 차이나솔로몬 차이나디스커버리 봉쥬르차이나 슈로더브릭스 등 5개 펀드 가운데 기간별 정기예금 누적 수익률을 웃돈 펀드는 거의 없었다. 슈로더브릭스와 차이나솔로몬 봉쥬르차이나 등은 2008년 초 투자했던 원금을 11년 넘도록 단 한 차례도 회복하지 못했으며 차이나디스커버리는 10년 만인 2017년 말에서야 정기예금(33.03%)보다 한참 낮은 5.23%의 누적 수익률을 기록했다.

한 시중은행 프라이빗뱅커(PB)는 “주식형 펀드에 대한 신뢰도가 추락한 데는 과거 펀드 열풍을 일으키며 수조원씩 끌어모았던 초대형주 펀드의 책임이 가장 크다”며 “결국 수익률에서 다른 투자 대상보다 낫다는 것을 입증하지 못하면 펀드에 대한 시장의 신뢰가 회복되긴 어려울 것”이라고 말했다.

최만수/이호기 기자 bebop@hankyung.com