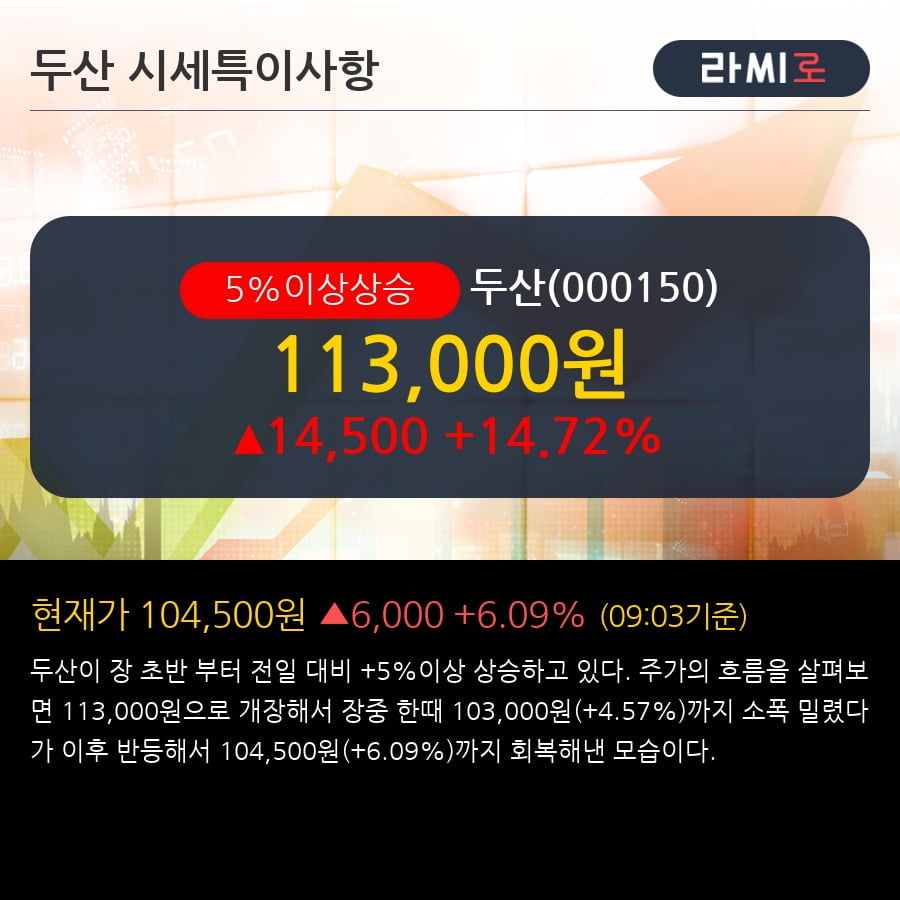

◆ 최근 분기 실적

- 2018.4Q, 매출액 4,889십억(+23.4%), 영업이익 166십억(-33.1%)

두산의 2018년 4사분기 매출액은 4,889십억으로 전년동기 대비 23.43% 상승했고, 영업이익은 166십억으로 전년동기 대비 -33.1% 감소했다.

이번 분기의 매출액은 지난 3년 중 최대 실적이고, 영업이익은 지난 3년 평균 분기 영업이익을 72% 상회하는 수준이다.

이 회사의 매출액 증가율과 영업이익 증가율은 각각 코스피 상위 17%, 하위 35%에 랭킹되고 있다.

[표]두산 분기실적

◆ 최근 애널리스트 분석의견

- 두산 인적분할 코멘트 - 이베스트투자증권, BUY(유지)

04월 16일 이베스트투자증권의 송치호 애널리스트는 두산에 대해 "신설법인의 분할비율은 10% 미만으로, 그룹전체에 분할로 인한 재무적 영향은 미미함. 두산솔루스 및 두산퓨얼셀 등의 신사업에 대한 가치 부각은 긍정적인 요인이나, 두산 그룹 전반의 재무구조에 미치는 영향은 미미하여, 두산중공업의 실적 방향성 및 그룹재무구조요인이 더 중요한 주가 변수로 작용할 것."이라고 분석하며, 투자의견 'BUY(유지)', 목표주가 '135,000원'을 제시했다.

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.