반도체 생산량 조정 전망도

[ 오상헌/좌동욱/이승우 기자 ]

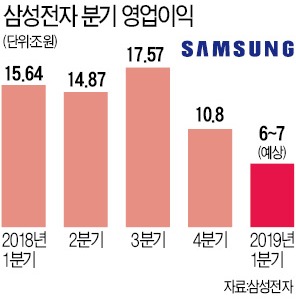

반도체와 디스플레이 업황이 꺾이면서 삼성전자의 올 1분기 영업이익이 6조원대에 그칠 것으로 예상됐다. 지난해 4분기(10조8010억원)보다 40%가량 줄어든 ‘어닝 쇼크’다. 반도체 수요 둔화 여파로 세계 3위 메모리반도체업체인 미국 마이크론테크놀로지에 이어 1, 2위인 삼성전자와 SK하이닉스도 생산량 조절에 들어갈 것이라는 전망까지 나오고 있다.

삼성전자는 26일 “예상보다 디스플레이와 메모리 반도체 사업환경이 악화돼 1분기 실적이 시장 기대 수준에 못 미칠 것으로 예상된다”고 공시했다. 삼성전자가 잠정 실적을 발표하기 전에 실적 전망을 내놓은 건 이번이 처음이다. 자체 분석 결과 1분기 예상 실적이 증권사 전망치(평균 7조9810억원)를 크게 밑도는 것으로 나타나자 시장에 ‘실적 경고’를 한 것이다.

삼성전자는 26일 “예상보다 디스플레이와 메모리 반도체 사업환경이 악화돼 1분기 실적이 시장 기대 수준에 못 미칠 것으로 예상된다”고 공시했다. 삼성전자가 잠정 실적을 발표하기 전에 실적 전망을 내놓은 건 이번이 처음이다. 자체 분석 결과 1분기 예상 실적이 증권사 전망치(평균 7조9810억원)를 크게 밑도는 것으로 나타나자 시장에 ‘실적 경고’를 한 것이다.삼성전자 관계자는 “중국 업체들의 증설로 LCD(액정표시장치) 패널 가격이 떨어진 데다 (아이폰 판매 부진으로) 휴대폰용 OLED(유기발광다이오드) 수요도 줄었다”며 “글로벌 경기 둔화로 반도체 가격 하락폭도 애초 예상보다 커지고 있다”고 설명했다.

시장에서는 삼성전자 디스플레이 부문이 3년 만에 분기 적자를 낼 것으로 보고 있다. 반도체 부문 영업이익은 지난해 4분기(7조7800억원)의 절반에 그칠 것으로 전망하고 있다.

더 깊어진 반도체 '불황의 늪'…삼성發 '어닝쇼크' 공포 확산되나

삼성전자가 사상 처음으로 ‘어닝 쇼크’를 미리 고백했다. ‘1분기 예상실적 설명자료’라는 내용의 공시를 통해서다. 올 1분기(1~3월) 잠정 실적 발표는 다음달 5일로 잡혀 있지만, 시장의 충격을 줄이기 위해 사전에 실적 악화 사실을 공개했다. 분기 잠정 실적을 발표하기 시작한 2009년 2분기 이후 10년 만에 처음이다. 증권가 예상치에 비해 회사가 벌어들인 이익 규모가 크게 미달할 것으로 예상되자 시장 눈높이를 낮추기 위해 ‘고해성사’를 했다는 분석이다. 삼성전자의 1분기 영업이익은 1년 전 15조6420억원보다 60%가량 줄어든 6조원대까지 하락할 것이라는 예상이 나왔다.

메모리 반도체 ‘샅바싸움’

26일 반도체와 증권업계에 따르면 국내외 증권사들은 작년 말까지만 해도 삼성전자의 1분기 영업이익 전망치를 14조원 안팎으로 내다봤다. 올 들어 이 수치를 슬금슬금 내리더니 이달 들어선 7조원 수준으로 끌어내렸다. 삼성전자가 이날 “1분기 실적이 시장 기대를 밑돌 것”이라고 전격 공시하자 영업이익 전망치를 6조2000억원까지 낮춘 증권사(메리츠종금증권)도 나왔다. 삼성전자 내부에서도 1분기 영업이익을 6조원대로 예상하는 것으로 알려졌다.

삼성전자는 “당초 예상보다 훨씬 좋지 않은 디스플레이와 메모리 사업 환경이 실적 부진으로 이어졌다”고 설명했다. 1분기 반도체 부문의 영업이익은 지난해 같은 기간의 11조5500억원에서 7조원(60%) 이상 줄어든 것으로 알려졌다. 이 회사 관계자는 “반도체값 하락 시기를 맞아 주문을 최대한 미루려는 고객사와 가격 할인폭을 최소화하려는 메모리업체 간 샅바싸움이 예상외로 길어지면서 실적 하락폭도 커지고 있다”고 말했다. 업계에 따르면 주력 제품인 D램 가운데 가장 덩치가 큰 서버용 D램의 경우 올 1분기 예상가격(32기가비트 기준)이 182.7달러로 작년 4분기의 306.3달러보다 40%가량 낮다.

업계 관계자는 “반도체업계 2, 3위 업체가 받는 타격은 더 클 것”이라고 내다봤다. 이달 들어 국내 증권사들은 2조원 안팎이던 SK하이닉스의 1분기 영업이익 전망치를 1조2000억원 수준까지 떨어뜨렸다. 증권가 일각에선 SK하이닉스가 1분기에 영업적자를 낼 것이라는 루머까지 돌기도 했다. SK하이닉스 측은 이에 대해 “사실이 아니다”고 부인했다.

디스플레이 사업 적자 전환 예상

반도체 경기 둔화 말고도 삼성전자의 실적을 악화시키는 악재가 잇따르고 있다. 스마트폰에 장착되는 중소형 유기발광다이오드(OLED) 패널 시장의 95%를 독점하는 삼성전자 디스플레이 사업이 대표적이다. 증권가에서는 1분기에 디스플레이 사업부가 6000억원 안팎의 영업적자를 낼 것으로 보고 있다. 2016년 1분기 2700억원 영업적자 이후 3년 만의 적자다.

스마트폰 교체 주기가 길어진 데다 글로벌 경기가 둔화하면서 세계 스마트폰 판매량이 줄어든 게 실적 부진의 가장 큰 원인으로 꼽힌다. 미국 애플의 아이폰 판매 부진도 발목을 붙들고 있다. 국내 증권사들은 올 1분기 아이폰 매출이 전년 동기보다 15% 이상 감소할 것으로 예상하고 있다. 삼성 외에 LG디스플레이, LG이노텍 등 애플에 부품과 모듈을 공급하는 업체들도 실적 부진을 면치 못할 것이라는 전망이 나온다.

엇갈리는 실적 전망

향후 실적 전망은 엇갈린다. 삼성전자와 SK하이닉스 경영진은 올 하반기부터 메모리 반도체 수요가 되살아난다는 올초 전망을 유지하는 것으로 알려졌다. 하지만 내부에서는 반도체 경기 저점을 당초 예상(2분기)과 달리 하반기로 보는 시각이 조심스럽게 제기되고 있다.

증권가에서도 비슷한 전망을 내놨다. 김선우 메리츠종금증권 연구원은 “메모리 반도체 공급물량 증가가 재고 부담으로 이어지고 있다”며 “삼성전자의 실적 부진이 일시적인 현상이 아니라 앞으로도 지속될 가능성이 크다”고 말했다. 글로벌 경기도 중요한 변수 중 하나로 꼽힌다. 업계 관계자는 “미국 유럽 등 주요국 경기가 둔화하면 반도체와 스마트폰 시장 침체가 더 길어질 가능성이 있다”고 우려했다.

오상헌/좌동욱/이승우 기자 ohyeah@hankyung.com