장경영의 재무설계 가이드

<71> DC형 퇴직연금 부실관리 원인

DC형 퇴직연금 가입부터 자발적 선택 아닌 권유로 택해

대다수가 관련 교육 받지 못하고 관리 지식·정보 찾는 것 성가셔 해

장경영 한경 생애설계센터장

“2018년 DC형 퇴직연금 부담금(퇴직금)이 본인 계좌로 지급됐습니다.”

직장인 A씨는 지난해 말 사내 게시판에서 공지사항을 확인하고 한숨부터 쉬었다. 회사에서 매년 6월 말과 12월 말 지급하는 DC(확정기여)형 퇴직연금 부담금을 어떻게 관리할지 자신이 없어서다. 사정이 이렇다 보니 A씨의 퇴직금은 DC형 가입 당시 설정한 원리금보장 상품으로 곧장 들어간다. 노후준비를 생각하면 퇴직금을 잘 굴려야 한다는 다급한 마음이 앞서지만 자칫 원금을 잃으면 어쩌나 하는 생각에 매번 망설여진다. 1년 전 코스피지수가 2600 가까이 치솟았을 때와 비교하면 2000선 붕괴 우려가 제기되는 요즘엔 그나마 마음이 좀 편하다. “수익률이 낮더라도 안전한 게 제일이지”라며 자신을 위로한다.

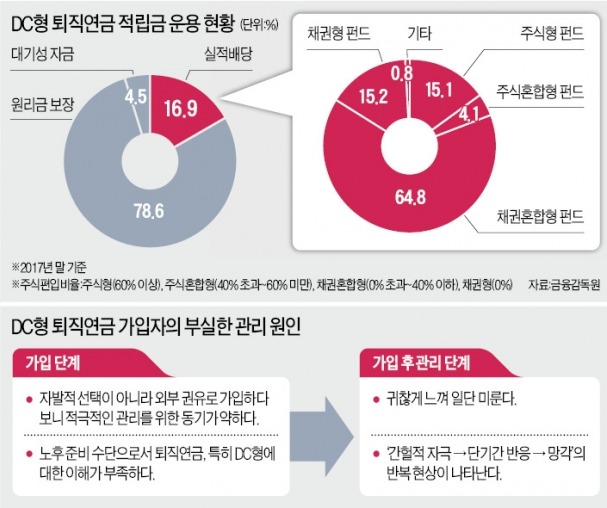

A씨처럼 DC형 퇴직연금에 가입하고도 원리금보장 상품에 넣어둔 사람이 여전히 많다. 금융감독원에 따르면 2017년 말 기준 DC형 퇴직연금 적립금 중 원리금보장 상품에 들어 있는 비중이 78.6%에 달한다. 적당한 위험을 감수하고 높은 수익을 추구할 기회를 주는 DC형의 취지에 어울리는 실적배당 상품 비중은 16.9%에 불과하다. 향후 시장 전망에 근거해 스스로 원리금보장 상품을 선택한 사람도 있긴 하다. 그러나 대다수는 DC형을 선택했으면서도 더 높은 수익 창출의 기회를 사실상 포기한 경우로 볼 수 있다.

아주 드물게 DC형의 취지를 잘 활용하는 사람도 있다. B씨는 지난해 상반기 주식형펀드 비중을 40%로 낮추고 나머지 60%를 채권혼합형 펀드와 채권형펀드로 채웠다. 당시엔 하반기 이후 시장에 대해 부정적 전망이 많았다. 이런 대응 덕에 B씨는 주식형펀드 부진에도 불구하고 총 수익률에선 선방 중이다. “아예 주식형펀드를 모두 팔았어야 했나”라는 아쉬움도 느낀다. C씨는 지난해 코스피지수가 2600을 찍고 2300선까지 떨어지자 주식형펀드를 모두 환매해 현금화하는 결단을 내렸다. 그는 “시장이 빠질 게 분명해 보여서 ‘인버스 ETF’에 투자하고 싶었지만 미국 등에선 DC형 퇴직연금 투자자에게도 허용하는 인버스 상품이 국내에선 금지돼 있기 때문에 어쩔 수 없이 저축은행 상품에 넣었다”고 했다.

문제는 DC형 가입자 중 B씨와 C씨 같은 사람이 극히 소수라는 데 있다. 대다수는 자신의 노후준비 자금인 퇴직연금을 나몰라라 방치하는 실정이다. 그렇다면 왜 그렇게 방치해 두고 제대로 관리하지 않는지 자세히 들여다보자. DC형 가입 단계와 가입 후 관리 단계로 나눠서 원인을 찾을 수 있다.

DC형 가입 단계에선 자발적 선택이 아니라 외부 권유로 가입하다 보니 적극적인 관리를 위한 동기가 약하다는 점을 들 수 있다. 많은 DC형 가입자가 “회사에서 DC로 바꾸라고 해서”라거나 “다들(회사 동료들) DC로 바꾼다길래 그냥 따라서”라고 가입 당시 상황을 설명한다. 이렇듯 자발적 선택이 아니어서 관리 동기가 약할 수밖에 없다. 가입 단계에서의 다른 원인으로는 ‘노후준비 수단으로서 퇴직연금, 특히 DC형에 대한 이해 부족’을 꼽을 수 있다. “노후 준비는 막연하게 느껴져요. 마음만 급하죠. 어떻게 해야 할지 모르니 불안하기만 해요”라는 사람이 많다는 얘기다. 이들 중 대다수는 “DC형은 각자 알아서 해야 하는, 자기 책임이라고 들었다”며 더 자세한 것은 잘 모르겠다고 말한다.

가입 후 관리 단계에선 DC형 퇴직연금 관리를 귀찮게 느끼고 일단 미루려는 성향이 퇴직연금 방치의 원인이다. DC형 가입자들은 DC형 관리를 위해 관련 지식 및 정보를 찾는 것을 번거롭게 느끼고 정보탐색에 쓸 시간이 아깝다는 반응을 보인다. 그리고 “시간만 있으면 제대로 관리해보고 싶은데 우선순위에서 밀린다”며 시간이 부족하다는 핑계로 일단 미뤄두는 행동을 한다.

‘간헐적 자극→단기간 반응→망각’의 반복 현상도 가입 후 관리 단계에서 나타난다. DC형 가입자들은 배우자와 노후 대비 걱정을 할 때, 친구들과 돈 얘기를 나눌 때, 신문 방송 등에서 은퇴, 노후, 퇴직 관련 뉴스를 접할 때 DC형 퇴직연금 관리 필요성에 대한 ‘간헐적 자극’을 받는다. 그러나 이런 자극에 대해 그 순간 잠깐 반응을 보일 뿐이고 다시 망각하기를 반복한다.

DC형 퇴직연금 부실 관리의 여러 원인에 대한 처방이 필요하다. 우선 노후 준비 수단으로서 DC형 퇴직연금에 대한 이해를 높여 적극적인 관리를 위한 동기를 강화해야 한다. 이를 통해 DC형 관리가 귀찮게 느껴져 미루고 보자는 심리를 개선할 수 있고 ‘간헐적 자극’에 단기간 반응한 뒤 다시 망각하는 현상도 없앨 수 있다.

DC형 퇴직연금 부실 관리의 여러 원인에 대한 처방이 필요하다. 우선 노후 준비 수단으로서 DC형 퇴직연금에 대한 이해를 높여 적극적인 관리를 위한 동기를 강화해야 한다. 이를 통해 DC형 관리가 귀찮게 느껴져 미루고 보자는 심리를 개선할 수 있고 ‘간헐적 자극’에 단기간 반응한 뒤 다시 망각하는 현상도 없앨 수 있다.longrun@hankyung.com