반도체업황 둔화 우려 커져

화웨이와 특허소송 패소도 악재

"주주환원책 강화…저가매수 고려"

[ 강영연 기자 ] 삼성전자 주가가 자사주 추가 소각 소식에도 하락했다. 자사주 소각이라는 예견된 호재는 노출됐고, 앞으로 반도체 업황 둔화에 따른 이익 전망치 하향 조정만 남았다는 우려가 작용했기 때문이란 분석이다.

30일 유가증권시장에서 삼성전자는 1300원(3.01%) 내린 4만1850원에 마감했다. 이날 하락 출발한 삼성전자는 장중 자사주 50% 추가 소각 결정 소식에 2% 가까이 급등했다. 하지만 상승세는 오래가지 않았다. 중국에서 삼성전자가 화웨이에 제기한 특허 무효소송 항소심에서 패했다는 소식 등이 전해지며 하락폭이 커졌다. 외국인투자자와 기관투자가가 각각 723억원, 786억원어치 순매도하며 주가를 끌어내렸다.

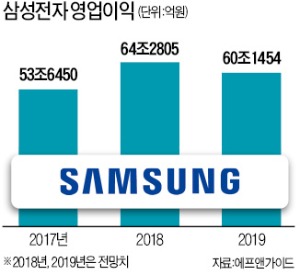

30일 유가증권시장에서 삼성전자는 1300원(3.01%) 내린 4만1850원에 마감했다. 이날 하락 출발한 삼성전자는 장중 자사주 50% 추가 소각 결정 소식에 2% 가까이 급등했다. 하지만 상승세는 오래가지 않았다. 중국에서 삼성전자가 화웨이에 제기한 특허 무효소송 항소심에서 패했다는 소식 등이 전해지며 하락폭이 커졌다. 외국인투자자와 기관투자가가 각각 723억원, 786억원어치 순매도하며 주가를 끌어내렸다.금융정보업체 에프앤가이드에 따르면 삼성전자의 올해 영업이익은 64조2805억원으로 지난해보다 19.8% 늘어나는 데 그칠 것으로 전망된다. 지난해 영업이익 증가율(83.5%)의 4분의 1 수준이다. 내년에는 올해보다 6.4% 감소한 60조1454억원에 머물 것으로 예상된다.

삼성전자의 이익 증가세가 꺾인 가장 큰 이유는 반도체 업황이 둔화되고 있기 때문이다. 세계반도체시장통계기구(WSTS)가 최근 발표한 보고서에 따르면 내년 전 세계 반도체 시장 매출은 전년 대비 2.6% 증가하는 데 그칠 것으로 예상된다. 3개월 전 예상치(5.2%)보다 하향 조정됐다. 특히 삼성전자가 세계 1위를 차지하고 있는 메모리 시장은 매출이 0.3% 줄어들 것으로 내다봤다. 이는 올해(33.2%)와 지난해(61.5%) 성장률에 비해 대폭 줄어든 것이다.

삼성전자의 이익 증가세가 꺾인 가장 큰 이유는 반도체 업황이 둔화되고 있기 때문이다. 세계반도체시장통계기구(WSTS)가 최근 발표한 보고서에 따르면 내년 전 세계 반도체 시장 매출은 전년 대비 2.6% 증가하는 데 그칠 것으로 예상된다. 3개월 전 예상치(5.2%)보다 하향 조정됐다. 특히 삼성전자가 세계 1위를 차지하고 있는 메모리 시장은 매출이 0.3% 줄어들 것으로 내다봤다. 이는 올해(33.2%)와 지난해(61.5%) 성장률에 비해 대폭 줄어든 것이다.하지만 이미 실적 대비 주가가 낮은 상태라 추가로 크게 떨어질 가능성은 크지 않다는 게 전문가들의 분석이다. 삼성전자의 올해 실적기준 주가수익비율(PER: 주가/주당순이익)은 6.9배, 주가순자산비율(PBR:주가/주당순자산)은 1.12배다. 삼성전자의 최근 5년간 PER 평균은 9.11배다.

배당 등 주주환원정책이 강화되는 점도 긍정적이라는 평가다. 에프앤가이드에 따르면 삼성전자의 올해 배당수익률은 3.50%다. 박원재 미래에셋대우 연구원은 “삼성전자가 내년 하반기부터 배당을 늘리는 것을 검토하는 점은 긍정적”이라며 “4만7200원 이하에서는 적극적으로 투자 비중을 늘릴 만하다”고 말했다.

강영연 기자 yykang@hankyung.com