최근 1년간 서부텍사스유(WTI) 유가 추이. [자료=네이버]

또, 신고리 5, 6호기가 건설이 중단되고 탈원전의 목소리가 커지면서?원전을 대체하는 신재생에너지가 뜨고 있다. 신재생에너지는 태양광, 지열, 바이오, 수소, 풍력 등 다양한 분야를 가지고 있다.

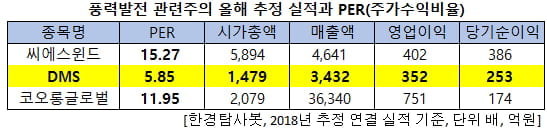

한경탐사봇이?풍력주의 올해 추정 실적을 바탕으로 PER(주가수익비율)을 조사한 결과 DMS(068790)가 5.85배로 가장 낮았다.

이어 코오롱글로벌(003070)(11.95배), 씨에스윈드(112610)(15.27배) 순이다.

DMS의 풍력 발전. [사진=DMS 홈페이지]

◆ DMS, 실적 개선에도 주가는 하락세

DMS의 PER이 낮은 이유는 이 회사의?실적?개선이 기대되는 반면 주가는 오히려 하락세이기 때문이다. DMS의 주력 생산품은 현재까지는 디스플레이 패널이다.?

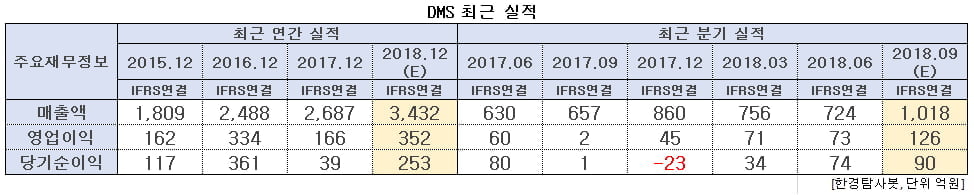

DMS의 올해 예상 실적을 살펴보면 매출액 3432억원, 영업이익 352억원, 당기순이익 253억원으로 전년비 각각 27.7%, 112.0%, 548.7% 급증할 전망이다.??2분기 매출액, 영업이익, 당기순이익은 각각 724억원, 73억원, 74억원으로 매출액과 영업이익은 전년비 14.92%, 21.67% 증가했고?당기순이익은 전년비 소폭(7.50%) 감소했다.

DMS는 국내 및 중국에서의 LCD 장비 수주가 증가하면서?실적이 개선되고 있다.?2분기 신규수주와 수주잔고는 각각 817억원, 1380억원으로 전년비 138%, 42% 증가했다.?

지난해 DMS는 매출은 전년비 증가했지만?당가순이익은 전년비 감소했다.?지난해 중국에 10.5세대 LCD 장비를 처음 수출하면서 원가 관리를 효율적으로 하지 못했기 때문이다.?잦은 설계 변경으로 원재료비, 외주 가공비가 이중 투입되고?인건비가 증가했다.

DMS의 하반기 전망도 밝다. LG디스플레이의 중국 광저우 8세대 OLED 투자, 중국 BOE 그룹의 10.5세대 LCD 신규투자로?신규 수주가?증가할것으로 보인다.?3분기 매출액, 영업이익, 당기순이익은 각각 1018억원, 126억원, 90억원으로 전년비 54.95%, 6200.00%, 8900.00% 급증할 것으로 예상된다.?

또, DMS는 2개의 풍력발전회사(영천풍력발전, 순천풍력발전)와 우곡태양광발전이라는 자회사를 포함해 에너지 발전 자회사를 보유하고 있다. 발전소 건설허가를 아직 얻지 못해 실적이 부진하지만 이 문제가 해결되면 실적의 추가 개선이 가능하다.

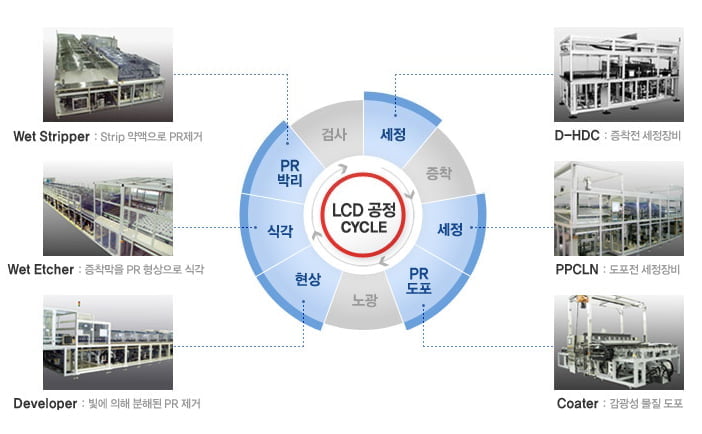

DMS의 HDC. [사진=DMS 홈페이지]

DMS은 1999년 설립됐고,?2001년 고집적 세정장비(HDC)를 세계 최초로 개발했다. HDC는 해외 시장에서도 인정받는 LCD 장비이다. 매출액 비중은 제조(FPD설비 제조) 99.53%, 기타 0.47%이며 최대주주는 박용석(22.05%) 대표이사이다.

한경탐사봇

이 기사는 한경닷컴과 버핏연구소가 공동 개발한 탐사봇 알고리즘에 기반해 작성된 것입니다. - 기사오류문의 02-6071-1112