"가계대출 선호 현상, 시장 자율적으로 교정되기 어려워"

2008년 금융위기 이후 국내 은행들은 기업대출보다 가계대출을 중심으로 성장해 온 것으로 나타났다. 특히 저금리 기조 속 부동산 규제가 완화되면서 주택담보대출을 중심으로 가계대출 수요가 빠르게 증가했다. 금융감독원은 은행의 가계대출 선호 행태가 시장 자율적으로 교정되기 어려운 만큼 제도적 장치를 강화할 필요가 있다는 지적이다.

금융감독원이 19일 발표한 '금융위기 이후 국내은행의 자산운용 현황 및 시사점'에 따르면 지난해 말 현재 국내은행의 원화대출금은 기업대출 817조3000억원(54.2%)과 가계대출 660조4000억원(43.8%)으로 구성됐다.

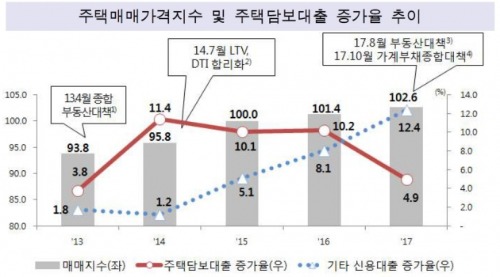

2013년 이후부터 가계대출 비중이 지속 증가하는 반면 기업대출은 감소하는 추세다.

지난해 말 현재 가계대출금은 주택담보대출 463조7000억원(70.2%)과 기타 신용대출 196조7000억원(29.8%)로 구성됐다. 2008년부터 2016년말까지 가계대출에서 차지하는 주택담보대출 비중은 지속적으로 증가했고 기타 신용대출 비중은 감소했다. 그러나 2016년 이후부터는 기타 신용대출이 비중이 증가 전환했다.

기업대출의 경우 대기업대출 규모는 161조8000억원(19.8%), 중소기업대출은 655조5000억원(80.2%)이다. 2015년 이후부터 중소기업대출 비중이 개인사업자대출 증가에 힘입어 증가세로 전환했다.

금감원은 금융위기 이후 은행으 원화대출자산이 가계대출 위주로 성장한 점을 주목했다. ‘08년 이후 가계대출 증가율은 연평균 6.2%로 기업대출 증가율(5.4%)을 상회했다.

금감원은 저금리 기조와 함께 부동산규제 완화가 가계 대출 수요를 촉진했다고 봤다. 2013년 이후 주택가격 상승 등으로 주택담보대출 수요가 증가한 반면, 업황부진이 장기화되면서 대기업 대출수요는 둔화됐기 때문이다.

가계대출의 위험조정수익률(이자수익률(이자수익/대출금)-대손률(대손비용/대출금))이 기업대출보다 높은 점도 가계대출을 늘리는 요인이 됐다. 2011년 이후 가계대출 이자수익률이 기업대출을 상회한데다 기업대출은 구조조정 등의 영향으로 대손률이 높았다.

국제결제은행(BIS)비율 관리 측면에서도 위험가중치가 낮은 가계대출이 유리해 은행의 가계대출 선호 현상이 심화됐다는 지적이다.

금융위기 이후 담보·보증 위주의 보수적 여신관행이 심화된 금융권 환경과 개인사업자대출의 부동산·임대업 편중 현상도 가계대출을 촉진한 배경이 됐다.

특히 2013년 이후 개인사업자대출이 빠르게 증가하는 가운데 부동산임대업 편중현상이 심화됐다. 저금리·은퇴자 노후대비 수요 등으로 부동산임대업 대출 수요가 증가한 데다, 은행이 담보위주의 대출자산 확대전략을 취했기 때문이라는 게 금감원 측의 설명이다.

지난해 말 기준으로 개인사업자대출 가운데 담보(69.8%)·보증대출(10.7%) 비중은 80.5%에 달한다.

금감원은 "이와 같이 은행이 가계대출을 선호하는 행태는 소비자 수요, 다양한 경제적 유인에 기인하므로 시장자율적으로 교정되기 어려운 측면이 있다"며 "생산적 금융 확대를 위해서는 지속적으로 제도적 장치를 강화해 나갈 필요가 있다"고 강조했다.

앞서 금감원은 지난 1월 생산적 금융을 위한 자본규제 등 개편 방안을 내놓은 바 있다. ▲예대율 산출방식 차등화 ▲고위험 주택담보대출 위험가중치 강화 ▲가계부문 경기대응완충자본(Sectoral Counter Cyclical Buffer) 도입 ▲가계여신 편중리스크 평가 신설 ▲기업금융 유인체계 개선 등을 골자로 한다.

한편 국내 은행의 자산 성장세는 금융위기 이전에 비해 둔화됐다. 2008년 이후 국내은행의 연평균 총자산 성장률은 3.6%로 연평균 명목 국내총생산(GDP)성장률(5.1%)을 밑돌았다. 지난해 말 현재 국내은행의 총자산은 2363조원으로 대출채권(1764조원)과 유가증권(374조7000억원)이 대부분(90.5%)을 차지했다.

채선희 한경닷컴 기자 csun00@hankyung.com

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

개그맨 Y씨 믿고했더니, "40억" 통장에 찍혀..충격!

2분기 이끌 新대장주 BEST 5 억대계좌 이종목에서 또 터진다! >> [바로확인]

▶ 터졌다! 매집주130%수익은 시작일뿐 연일上한가! 종목 또적중! 500%황제주 선취매 타임 전격 大공개!

최저금리로 갈아탈 수 있는 마지막 버스, 신용·미수·예담 대환하고 취급수수료 할인 받자!