“신뢰의 기술인 블록체인이라면 개인 신용을 유동화하고 투자해 수익을 내는 것도 가능합니다.”

블록체인으로 공유하고 판매할 수 있는 대상의 범위는 어디까지일까. 기존 산업군과 블록체인의 결합이 일으킬 변화에 대한 글로핀의 대답은 ‘신용’이었다. 신용대출을 통해 리스크 적은 투자를 할 수 있다는 구상이다.

신근영 글로핀 대표(사진)는 “신용이 높다면 은행에서 언제든 신용대출이 가능하지만 필요할 때가 아니면 사용하지 않는 게 일반적”이라며 “반면 블록체인이라면 이를 활용한 투자가 가능하다”고 제안했다. 이러한 내용을 담은 서비스도 내년 상반기에 선보일 계획이다.

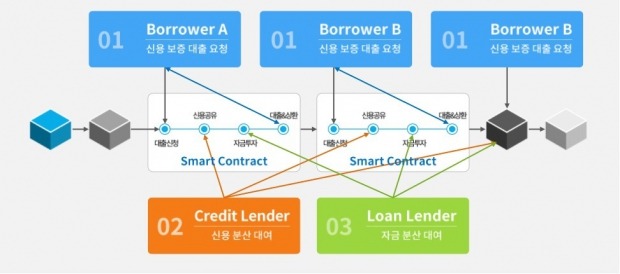

글로핀의 서비스는 신용대출과 개인간(P2P) 대출을 결합한 형태다. 개인과 개인 사이에 현금을 빌려주는 P2P 대출은 현재도 많은 회사를 통해 운영되고 있다. 신용등급을 가상화폐(암호화폐)로 환산해 P2P 대출을 적용할 경우 신용이 높은 사람은 남는 신용을 빌려줄 수 있다. 신용이 낮은 사람은 이를 활용해 제2금융권보다 낮은 금리로 대출을 받고, 금리 차이의 일정 부분을 신용을 빌려준 사람에게 지불한다.

가령 신용등급이 높은 A가 은행에서 돈을 빌린다면 5% 이하 금리를 적용 받지만, 은행에서 돈을 빌릴 수 없는 B가 제2금융권에서 돈을 빌릴 경우 적용될 수 있는 법정 최고 금리는 24%다. A가 신용을 10%의 금리로 빌려준다면 B가 부담해야 할 금리는 총 15% 이하로 줄어든다. 이처럼 A는 쓰지 않는 신용등급을 활용해 수익을 낼 수 있다.

일견 지금 사라진 연대보증과 비슷해 보이지만, 큰 손실을 볼 위험이 없다는 게 신 대표의 시각이다. 그는 “100명 이상에 돈을 빌려줄 경우 손실율은 1% 이하로 낮아진다”면서 “개인 신용을 작은 단위로 쪼개 분산투자를 한다면 결과적으로 손해를 보지 않게 된다. 이는 현행 P2P 대출에서도 증명되고 있는 부분”이라고 설명했다.

신용을 빌리는 이들을 대상으로 한 평가에는 비정형 데이터를 활용할 방침. 신 대표는 “사람의 신용을 평가하는 가장 중요한 잣대는 그 사람이 사용하는 시간”이라며 “핸드폰 위치정보 등을 이용해 어디서 어떤 일을 하는지 분석할 계획”이라고 말했다.

또 그는 “블록체인을 통하면 개인의 신용등급을 떨어뜨리지 않으면서도 낮은 금리에 돈을 빌릴 수 있다”면서 “빚을 꾸준히 갚을 수 있는 상황을 만들어준다면 낮아진 신용등급도 높일 수 있지 않겠느냐. 고리대금 피해를 입는 사람들을 구제할 수 있을 것”이라고 강조했다.

다만 글로핀은 누구나 참여할 수 있는 암호화폐 공개(ICO)는 가급적 하지 않을 방침을 세웠다. 그는 “한국과 미국, 유럽, 중국, 일본 등에서 서비스하려 하기에 안착까지 많은 자금이 필요한 것은 사실”이라면서도 “싱가포르 등에서 ICO를 할 경우 모금액의 40% 정도는 현지에서 소진되며 한국에서는 ICO가 금지됐다"고 말했다. 이어 "국내에서도 49명 이내 사모투자는 허용되는 만큼 기관투자자 대상으로 ICO를 추진할 계획”이라며 “충분한 투자를 받는다면 공개적인 ICO는 하지 않을 계획”이라고 덧붙였다.

오세성 한경닷컴 기자 sesung@hankyung.com

기사제보 및 보도자료 open@hankyung.com