29일 코스모신소재는 장 초반 21,200원까지 오르며 지난 05월 23일 이후 6일 만에 52주 신고가를 새로 썼다. 오전 09시 03분 현재 전 거래일보다 3.41% 오른 21,200원에 거래되고 있다. 주가의 흐름은 20,800원으로 개장해서 장중 한때 20,700원(+0.98%)까지 살짝 밀렸지만, 상승 반전해서 현재 21,200원(+3.41%)까지 소폭 상승하고 있다.

◆ 최근 분기 실적

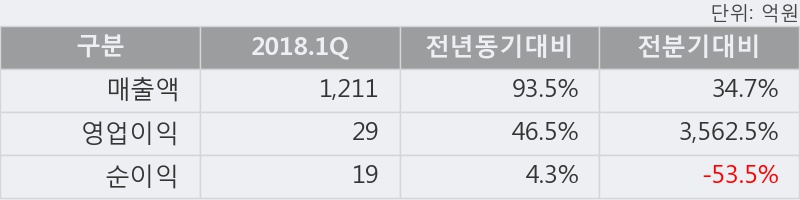

- 2018.1Q, 매출액 1,211억(+93.5%), 영업이익 29억(+46.5%)

코스모신소재의 2018년 1사분기 매출액은 1,211억으로 전년동기 대비 93.47% 상승했고, 영업이익은 29억으로 전년동기 대비 46.5% 증가했다. 이 기업은 이번 분기를 포함해서 최근 4분기 연속 영업이익, 당기순이익 흑자를 기록하고 있다.

이번 분기의 매출액은 지난 3년 중 최대 실적이고, 영업이익은 지난 3년 평균 분기 영업이익을 543% 상회하는 수준이다.

이 회사의 매출액 증가율과 영업이익 증가율은 각각 코스피 상위 3%, 상위 21%에 랭킹되고 있다.

[표]코스모신소재 분기실적

◆ 최근 애널리스트 분석의견

- 1분기는 몸풀기! 2분기부터가 깜짝 놀랄 실적 예상 - 하나금융투자, 매수

05월 17일 하나금융투자의 김두현, 이정기, 서상덕 애널리스트는 코스모신소재에 대해 "1분기 큰 폭의 매출액 증가 요인은 LCO CAPA 향상(2017년 월 470톤 --> 2018년 1분기 월 570톤) 및 고수익성 MLCC 이형필름의 생산량 증대에 기인한다. 아직 NCM 622소재 및 MLCC 이형필름 양산 물량이 본격화되지 않았음에도 불구하고 폭발적인 매출액 증가를 나타냈다는 점이 고무적"이라고 분석하며, 투자의견 '매수', 목표주가 '22,500원'을 제시했다.

한경로보뉴스

이 기사는 한국경제신문과 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다. - 기사관련문의 02-3277-9940

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지