"막연하게 저축하기보다

은퇴기간·지출 계산부터"

은퇴 시점 기준으로 현금흐름

체크리스트 만들면 도움

[ 정지은 기자 ]

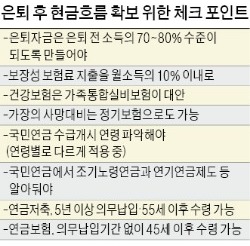

100세 시대를 맞아 일찌감치 노후 준비를 하는 경우가 늘고 있다. 연금 및 미래설계 전문가들은 하루라도 빨리 예상 은퇴기간을 계산해보고 필요한 자금을 준비하는 게 좋다고 입을 모은다. 노후 준비는 막연히 특정 금액만큼을 모으는 게 아니라 은퇴 이후 줄어들 수입과 지출을 계산하는 게 기본이다. 은퇴자금은 은퇴 전 소득의 70~80%가 되도록 준비하는 게 좋다고 전문가들은 조언한다. 고정 생활비나 노후 의료비, 경조사비 등을 감안한다면 은퇴 후에도 소비는 계속되기 때문이다.

필요자금을 계산했다면 구체적으로 노후를 준비할 방안을 고민하는 게 순서다. 하지만 어떻게 준비해야 할지 몰라하는 경우가 많다. 연금 및 미래설계 전문가들이 오는 14일부터 29일까지 전국 7개 도시에서 열리는 ‘2018 한경 머니로드쇼’에서 제안할 재무설계 노하우를 미리 들어봤다.

◆보장성 보험료 지출 최소화부터

김대근 NH농협은행 자산관리(WM)지원팀 선임연구원은 미래 자산관리전략 첫 단계로 과도한 보험지출을 피하라고 당부했다. 김 선임연구원은 “보장성 보험료 지출은 월소득의 10% 이내로 하는 게 바람직하다”며 “자산으로 쌓이지 않는 보장성 보험료를 최소화하는 게 노후 준비에 도움이 된다”고 말했다. 건강보험은 가족 통합실비보험으로 두고 가장 사망 대비를 위한 정기보험에 가입해 놓는 것만으로도 충분하다는 설명이다.

김대근 NH농협은행 자산관리(WM)지원팀 선임연구원은 미래 자산관리전략 첫 단계로 과도한 보험지출을 피하라고 당부했다. 김 선임연구원은 “보장성 보험료 지출은 월소득의 10% 이내로 하는 게 바람직하다”며 “자산으로 쌓이지 않는 보장성 보험료를 최소화하는 게 노후 준비에 도움이 된다”고 말했다. 건강보험은 가족 통합실비보험으로 두고 가장 사망 대비를 위한 정기보험에 가입해 놓는 것만으로도 충분하다는 설명이다.또 은퇴 후 노후자금으로 국민연금 같은 공적연금부터 꼼꼼히 챙기라고 조언했다. 국민연금은 가입 기간 10년 이상일 경우 기본연금액 50%와 부양가족 연금액(배우자 월 2만656원, 자녀·부모 월 1만3768원)의 노령연금을 받을 수 있다. 가입기간 20년이 넘으면 기본연금액 100%와 부양가족 연금액(10년 이상과 동일)이 지급된다. 국민연금의 수급 개시 연령은 출생연도에 따라 다르다. 1952년 이전 출생자는 60세, 1969년 이후 출생자는 65세 등이다.

김 선임연구원은 “해당되는 수급 개시 연령을 확인한 뒤 수령연령을 최대 5년 앞당길 수 있는 ‘조기노령연금’과 최대 5년 늦출 수 있는 ‘연기연금’ 제도 활용을 고민해보면 자산관리에 도움이 될 것”이라고 설명했다. 예컨대 가입 기간이 10년 이상이면서 근로 및 임대 소득이 없다면 노령연금 수령 시기를 최대 5년까지 앞당길 수 있다.

반면 수급 개시 연령이 됐을 때 최대 5년 뒤까지 연금액의 전부 또는 일부에 대한 지급 연기도 신청할 수 있다. 연기한 연금을 다시 받을 때는 지급 연기를 신청한 금액에 대해 연기된 1년당 7.2%(월 0.6%)의 연금액을 더 지급한다.

연금저축과 연금보험 각각의 특성을 이해하고 본인 상황에 적합한 것을 고르라는 추천도 뒤따랐다. 연금저축은 5년 이상 의무 납입해야 하고 55세 이후 수령할 수 있다. 연금저축은 현존하는 절세상품 중 세금환급효과가 가장 높다는 게 장점으로 꼽힌다. 연금보험은 의무 납입기간 없이 45세 이후부터 수령 가능하며, 10년 이상 유지 시 세금이 없는 게 특징이다. 아울러 적립식투자와 분산투자, 간접투자를 통한 자산 리스크 관리는 필수라고 강조했다.

◆은퇴 후 필수 생활비는 연금으로

장경영 한국경제신문 생애설계센터장은 노후 대비 자산관리 원칙으로 크게 세 가지를 제시했다. 은퇴 후 필수 생활비는 연금으로 준비하라는 게 첫 번째 조언이다. 연금은 안정적인 현금 흐름이 가능하다는 점을 감안해서다. 이어 의료비는 보험 등 금융상품으로 준비하는 게 좋다고 덧붙였다. 나머지 자산은 단기, 장기로 나눠 운용하는 방안을 써보라고 권유했다. 단기는 은퇴 후 10년 이내 사용할 추가 생활비를 마련하는 데 중점을 두고 수익형 부동산, 펀드, 고금리 채권 등을 활용해볼 수 있다. 장 센터장은 “나머지 자산으로 차익형 부동산, 주식 장기투자 등을 운용한다면 효율적일 것”이라고 말했다.

안정적인 현금 흐름을 확보하는 데 목표의식을 두고 소득 다변화 전략을 마련하라는 조언도 나왔다. 민만기 교보생명 재무설계센터장은 “사업소득, 임대소득, 예금이자 소득, 배당소득, 연금 소득 등 여러 분야에 투자하면 리스크가 분산돼 효율적인 자산관리가 가능하다”고 설명했다.

최재산 신한은행 미래설계센터 팀장은 “은퇴 시점을 기준으로 현금흐름 체크리스트를 만들어보면 노후 준비에 도움이 될 것”이라고 말했다. 흰 종이에 ‘연금’과 ‘투자’를 먼저 구분한 다음 연금 부문에는 공적연금, 퇴직연금, 개인연금, 주택연금 등을 적는다. 종류별로 본인이 보유한 상품을 적고, 예상 수령액과 특징을 기입하면 된다. 투자 부문에는 정기예금, 채권, ELS 등 상품과 상가나 아파트 등 부동산 예상 수익 등을 쓰는 식이다.

이렇게 하면 노후에 활용할 수 있는 최소 자산 규모를 예상해볼 수 있다는 얘기다. 최 팀장은 “현금흐름 체크리스트를 토대로 연금 또는 투자를 더 늘릴지 말지 고민해보라”고 조언했다.

정지은 기자 jeong@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!