카드 쓰고 못 갚으면 사기죄… '전과자 양산' 논란

카드 쓰고 못 갚으면 사기죄… '전과자 양산' 논란신용카드 거래는 카드업자, 카드회원, 가맹점 등 세 당사자 사이에 이뤄지는 외상거래지만 궁극적으로는 카드업자가 채권자, 카드회원이 채무자가 되는 외상거래다. 카드회원이 대금을 변제하지 않는다면 이것을 단순한 채무불이행의 문제로 봐야 할까, 아니면 카드회원에게 형사책임까지 인정해야 할까. 처음부터 대금결제의 의사나 능력 없이 카드를 발급받아 사용한 경우 대법원은 신용카드를 발급받은 행위와 사용한 모든 행위에 대해 포괄적 사기죄를 인정한다(대법원 1996년 4월9일 선고). 그러나 신용카드를 정상적으로 발급받아 사용하던 중 연체한 경우에도 사기죄를 인정해야 할 것인지가 문제되는데, 대법원은 이를 긍정하는 입장을 취하고 있다.

변제 못한 자기명의 신용카드 사용

변제 못한 자기명의 신용카드 사용갑은 1993년 S신용카드를 정상적으로 발급받았고, 1998년 그 카드를 갱신 발급받아 사용했다. 갑은 2000~2002년 109회에 걸쳐 총 7800여만원의 물품을 구입하거나 현금서비스를 받았다. 갑은 그중 5300여만원은 변제하고 나머지 2500여만원은 변제하지 못해 사기죄로 기소됐다. 1심과 항소심은 갑의 사기죄가 성립하지 않는다고 판결했다. 신용카드 회사가 신용을 공여한 범위 내에서 자기 명의의 신용카드를 사용한 것에 불과하다는 이유에서다.

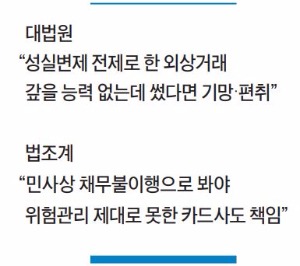

그러나 대법원의 판단은 달랐다. 대법원은 “신용카드 사용으로 카드회원이 카드업자의 금전채권을 발생케 하는 행위는 대금을 성실히 변제할 것을 전제로 하는 것”이라고 봤다. 그러면서 “카드회원이 일시적인 자금궁색 등의 이유로 그 채무를 일시적으로 이행하지 못하게 되는 상황이 아니라 이미 과다한 부채 누적 등으로 신용카드 사용으로 인한 대출금 채무를 변제할 의사나 능력이 없는 상황에 처했음에도 불구하고 신용카드를 사용했다면 사기죄에 있어서 기망(欺罔: 사람으로 하여금 착오를 일으키게 하는 것)행위 내지 편취(騙取: 타인의 재물을 하자 있는 의사에 기반해 취득)의 범의를 인정할 수 있다”고 했다.

‘사람’을 기망해야 사기죄 성립

위 판결은 정상 발급된 자기명의의 신용카드를 대금결제의 능력 없이 사용하면 사기죄가 성립한다고 한 최초의 대법원 판결이다. 이런 입장은 지금까지도 그대로 이어지고 있다.

그런데 사기죄가 성립하려면 ‘사람’을 기망하는 행위가 있어야 한다. 처음부터 대금결제 의사나 능력 없이 자기명의 신용카드를 발급받아 사용한 경우에는 발급단계에서 카드회사 직원에 대한 기망행위를 인정할 수 있을 것이다. 그러나 정상적으로 발급받은 뒤 대금결제 의사나 능력 없이 사용했다면 발급단계가 아니라 사용단계에서만 기망행위의 존재 여부를 검토해야 한다. 위 판결은 갑이 카드업자를 기망했다고 한다. 하지만 자기 신용카드로 거래한 경우 카드사의 컴퓨터를 기망했다고 할 수는 있어도 카드사 직원을 기망했다고 할 수는 없다. 형법이 ‘사람’을 기망한 사기죄와 ‘컴퓨터 등 정보처리장치’를 기망한 컴퓨터 등 사용사기죄를 엄격하게 구별하고 있는 취지에 반한다.

‘민사의 형사화’ 현상 초래

갑이 대금결제 의사나 능력 없이 신용카드를 사용했는지도 의문이다. 10년 가까이 신용카드를 정상적으로 사용했고 7000여만원의 대금 중 5000여만원을 변제했기 때문이다. 결국 갑의 행위는 사기죄보다 채무불이행이라고 할 수 있다. 원칙적으로 카드사는 민사소송을 통해 카드회원 재산에 대한 강제집행을 해야 한다. 그러나 이것이 번거로우므로 카드회원을 사기죄로 고소해 형사처벌(10년 이하 징역 또는 2000만원 이하 벌금)의 위협을 통해 빨리 변제를 받으려고 하는 것이다.

신용카드업은 고리대금업이다. 신용카드 사용 수수료가 1%라면 카드사가 받는 대출이자는 대체로 연 10%가 넘고, 연체이자는 연 20%가 넘는다. 신용카드사는 ‘고수익 고위험’ 원칙에 따라 스스로 위험을 관리해야 한다. 위 판결은 ‘고수익은 카드사가, 고위험은 카드회원과 형사사법기관이’라는 적절치 않은 관행을 만들어냈다. 형사사법기관을 고리대금업자인 신용카드사의 수금기관으로 전락시킨 판결이라고 할 수 있다.

신용카드업은 고리대금업이다. 신용카드 사용 수수료가 1%라면 카드사가 받는 대출이자는 대체로 연 10%가 넘고, 연체이자는 연 20%가 넘는다. 신용카드사는 ‘고수익 고위험’ 원칙에 따라 스스로 위험을 관리해야 한다. 위 판결은 ‘고수익은 카드사가, 고위험은 카드회원과 형사사법기관이’라는 적절치 않은 관행을 만들어냈다. 형사사법기관을 고리대금업자인 신용카드사의 수금기관으로 전락시킨 판결이라고 할 수 있다.그동안 대법원은 채무불이행에 대해 너무 쉽게 사기죄를 인정해왔다. 이 때문에 채권자들은 변제받지 못하면 일단 사기죄로 고소하게 된다. 한국의 고소율이 일본보다 수십 배 높은 것은 한국인의 성격 때문이 아니고 대법원이 만들어낸 ‘민사의 형사화’ 현상 때문이다.

오영근 < 한양대 로스쿨 교수 >