[ 이태명 기자 ]

빚을 지지 않고 사는 사람은 드물다. 대다수 사람들이 집을 사기 위해, 혹은 생활비가 부족해 금융 대출을 받는다.

빚을 지지 않고 사는 사람은 드물다. 대다수 사람들이 집을 사기 위해, 혹은 생활비가 부족해 금융 대출을 받는다.대출을 받는다는 건 필연적으로 연체 가능성이 있다는 걸 의미한다. 대출이자를 줄이는 방법을 알아두면 유용하다. 금융감독원이 알려주는 대출이자 줄이기 팁(tip) 네 가지를 알아본다.

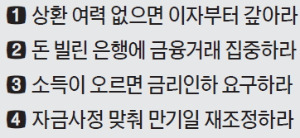

먼저 상환 여력이 없을 경우 대출이자부터 갚으면 연체이자가 일정 기간 붙지 않는다. 은행들은 대출이자 최종 납입일 이후 1개월이 지난 뒤 이자를 내지 않으면 그 다음날부터 미납이자에 대한 고금리의 연체이자(정상이자+6~8%포인트)를 부과한다. 상환 여력이 부족하다면 이자 납입일에 일부만 갚으면 도움이 된다. 일부만 갚은 이자에 해당되는 기간만큼 최종 납입일이 연장되기 때문에 당장 대출이자가 연체되는 걸 막을 수 있다. 이 같은 이자 일부상환은 만기 일시상환 대출일 때만 가능하다.

다음으로 대출받은 은행에 금융 거래를 집중하면 금리 감면 혜택을 볼 수도 있다. 은행들은 대출 계약 때 신용·체크카드 이용, 자동이체 거래실적에 따라 금리를 감면해주는데 이 제도를 활용해보는 게 좋은 방법이다. 대출 기간에 승진 등으로 소득이 오르면 금리 인하를 요구할 수 있는 제도도 활용해보자. 신용등급에 영향을 줄 수 있는 회사 내 승진, 급여 인상 등의 경우 은행 창구에 들러 대출금리 인하를 요구하면 된다.

본인의 자금 사정에 맞춰 만기일을 재조정하는 것도 고려해볼 만하다. 은행들은 대출약정 만기일에 대출금을 상환하지 못하면 심사를 통해 대출 만기일을 연장해준다. 이때 소비자가 다른 대출 상품으로 계약 변경을 요청하면 심사를 거쳐 상품 갈아타기도 일부 허용된다.

이태명 기자 chihiro@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 채팅방 ] 국내 최초, 카톡방 신청자수 30만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!