맥주사업 1분기 344억 영업손실

회사 수익성도 덩달아 악화, 신용등급 강등 기준에 근접

신제품 '필라이트' 선전 기대

[ 유병연 기자 ] ▶마켓인사이트 6월13일 오전 5시11분

하이트진로의 맥주사업 부진이 장기화하고 있다. 수년째 손실이 이어지면서 회사 신용도마저 흔들리고 있다는 평가다. 최근 새 맥주 브랜드 ‘필라이트’ 출시로 돌파구 마련에 나섰지만 단기간에 수익성 악화 추세를 되돌리긴 어려울 것으로 전문가들은 내다봤다.

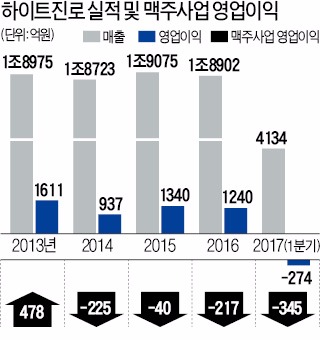

하이트진로의 맥주사업 부진이 장기화하고 있다. 수년째 손실이 이어지면서 회사 신용도마저 흔들리고 있다는 평가다. 최근 새 맥주 브랜드 ‘필라이트’ 출시로 돌파구 마련에 나섰지만 단기간에 수익성 악화 추세를 되돌리긴 어려울 것으로 전문가들은 내다봤다.하이트진로는 지난 1분기 맥주사업에서 344억원의 영업손실을 냈다. 지난해 연간 손실(217억원)보다 큰 규모다. 2014년부터 3년여 동안 총 826억원의 손실을 낼 정도로 맥주사업 부진이 지속되고 있다. OB맥주의 ‘카스’에 주도권을 내준 뒤 수입 맥주의 점유율 확대, 롯데칠성 시장 진입 등으로 입지가 좁아진 결과다. 2012년 43%(과세·면세 합산 기준)였던 하이트진로의 국내 맥주시장 점유율은 최근 32% 수준까지 떨어진 것으로 증권업계는 추정했다.

소주사업을 포함한 회사의 수익성도 나빠지고 있다. 지난해 하이트진로의 영업이익은 1240억원으로 맥주사업에서 마지막으로 흑자를 낸 2013년보다 23% 줄었다. 올 들어선 구조조정 과정에서 희망퇴직 위로금 약 550억원까지 부담해 1분기 274억원의 영업손실을 냈다. 지난해 말 맥주가격 인상도 큰 효과를 발휘하지 못했다.

소주사업을 포함한 회사의 수익성도 나빠지고 있다. 지난해 하이트진로의 영업이익은 1240억원으로 맥주사업에서 마지막으로 흑자를 낸 2013년보다 23% 줄었다. 올 들어선 구조조정 과정에서 희망퇴직 위로금 약 550억원까지 부담해 1분기 274억원의 영업손실을 냈다. 지난해 말 맥주가격 인상도 큰 효과를 발휘하지 못했다.부진한 실적은 투자적격등급 10단계 중 6번째인 ‘A’ 신용등급을 위협할 수 있다. 신용평가사들이 주목하는 수익성 지표인 ‘매출 대비 상각 전 영업이익(EBITDA)’ 비율이 지난해 12.8%까지 떨어져서다. 신용평가사들의 등급 강등 기준(한국신용평가는 12% 미만)인 10%에 근접하고 있다.

반전을 위해 꺼내든 카드는 저가 전략이다. 하이트진로는 지난 4월 말 일반 맥주보다 가격이 40%가량 저렴한 발포주(發泡酒) ‘필라이트’를 출시했다. 발포주는 원료인 맥아, 보리 비율이 일반 맥주의 3분의 2 수준인 술이다. 수입 맥주가 영토를 넓혀가는 프리미엄 시장에서의 부진을 저가 시장 선점으로 만회하겠다는 전략이다. 출시 20일 만에 준비했던 6만상자(1상자=355mL 24캔)를 모두 팔면서 좋은 반응을 얻고 있다.

다만 맥주사업에서 차지하는 비중이 아직 미미해 수익성 개선 효과를 가져오기까진 긴 시간이 필요해 보인다. 올해 회사의 필라이트 매출 목표는 150억원이다. 지난해 맥주사업 매출의 1.9% 수준이다. 동부증권이 예상한 내년 매출도 맥주사업의 7.4%인 566억원 수준에 그친다. 신제품 출시 초기 마케팅 비용도 부담이다. 경쟁사인 롯데칠성은 지난 1일 새 맥주 브랜드 ‘피츠’를 출시하면서 뜨거운 마케팅 경쟁을 예고했다.

NH투자증권 등 국내 10개 증권사들은 올해 하이트진로의 영업이익이 949억원(평균)으로 전년 동기 대비 23.5% 감소할 것으로 내다봤다. 투자은행(IB)업계 관계자는 “수요가 한정된 시장에서 업체 간 경쟁 강도는 심해지고 있다”며 “올해도 맥주사업 실적이 좋아지긴 쉽지 않을 것”이라고 내다봤다.

김진성 기자 jskim1028@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 채팅방 ] 국내 최초, 카톡방 신청자수 30만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!