TPP 탈퇴·송유관 건설…정책 불확실성 걷혀

감세 등 친기업 드라이브 '미국 재건' 기대 커져

민간자본으로 SOC 확충…재정적자 우려 해소

한상춘 객원논설위원 schan@hankyung.com

[ 한상춘 기자 ]

미국 다우지수 20,000 시대가 열렸다. 지난해 11월 도널드 트럼프 공화당 후보가 당선된 직후 대부분 예측기관과 금융사가 ‘트럼프 쇼크’, ‘트럼프 트라우마’로 주가가 상당 폭 떨어질 것이라고 한 예상과는 완전히 다른 모습이다.

월가는 선거기간 내내 트럼프가 한 막말, 음담패설 등에 따른 ‘비체계적 위험’을 경계해 왔다. 45대 대통령을 뽑은 지난해 대선은 이전과 달리 두 후보가 결점을 갖고 있었기 때문에 막장 드라마 같은 네거티브 선거전략이 유리해 이 위험이 높아질 수밖에 없었다.

◆트럼프노믹스 우려가 기대로

트럼프가 집권하기 시작하면서 비체계적 위험은 빠르게 해소되고 있다. ‘우려’보다 ‘기대’를 걸 만한 트럼프 대통령의 행동도 잇따르고 있다. 기업인 출신답게 신속한 의사결정이 중요하다는 판단에 따라 백악관 참모진과 행정부 장관직에 기업인 및 금융인을 많이 앉혔다. 당초 우려했던 친인척 인사는 배제했다. 권력을 이용해 키울 것이라는 부동산 개발업은 잠정 중단하고 연봉도 1달러만 받겠다고 선언했다. 월가의 시각이 우려에서 기대로 바뀌게 한 결정적인 계기다.

트럼프가 집권하기 시작하면서 비체계적 위험은 빠르게 해소되고 있다. ‘우려’보다 ‘기대’를 걸 만한 트럼프 대통령의 행동도 잇따르고 있다. 기업인 출신답게 신속한 의사결정이 중요하다는 판단에 따라 백악관 참모진과 행정부 장관직에 기업인 및 금융인을 많이 앉혔다. 당초 우려했던 친인척 인사는 배제했다. 권력을 이용해 키울 것이라는 부동산 개발업은 잠정 중단하고 연봉도 1달러만 받겠다고 선언했다. 월가의 시각이 우려에서 기대로 바뀌게 한 결정적인 계기다.재정지출계획(트럼프판 뉴딜정책)을 포함해 월가의 가려운 곳을 신속하게 긁어준 것도 주가를 끌어올리는 데 한몫했다. 트럼프 대통령은 사회간접자본(SOC) 확충을 위한 1단계 계획으로 50개 프로젝트에 1375억달러(약 160조원)를 투입하는 청사진을 제시했다.

그는 당초 지켜지지 않을 것으로 우려됐던 주요 선거공약도 취임하자마자 신속하게 실천에 옮기고 있다. 북미자유무역협정(NAFTA) 재협상 선언, 환태평양경제동반자협정(TPP) 탈퇴, 장거리 송유관 건설 허용이 대표적이다.

◆극단적 아닌 차별적 보호주의

다우지수가 추가 상승할지 여부를 놓고서는 의견이 분분하다. 로버트 실러 예일대 교수는 자신이 개발한 CAPE(경기조정 주가수익비율·S&P500지수 기준)가 27.8배여서 고평가됐다고 주장한다. 다만 트럼프노믹스(트럼프 정부의 경제정책)에 대한 기대로 조정은 쉽게 오지 않을 것으로 내다봤다.

다우지수가 추가 상승할지 여부를 놓고서는 의견이 분분하다. 로버트 실러 예일대 교수는 자신이 개발한 CAPE(경기조정 주가수익비율·S&P500지수 기준)가 27.8배여서 고평가됐다고 주장한다. 다만 트럼프노믹스(트럼프 정부의 경제정책)에 대한 기대로 조정은 쉽게 오지 않을 것으로 내다봤다.미국 우선주의에 기반한 극단적 보호주의는 악재가 될 수 있다. 하지만 이런 시각은 과장됐다는 평가다. 트럼프는 미국의 무역적자를 대(對)미국 흑자국에 성장과 고용을 빼앗기는 것으로 인식해 왔다. 이에 따라 이들 국가에 통상압박을 가해 시정하고, 다른 국가와는 공존을 모색하는 ‘차별적 보호주의’로 보는 것이 훨씬 정확한 시각이다.

내부적으로는 도로, 철도, 항만 등 낙후한 SOC를 복구하는 트럼프판 뉴딜정책의 성공 여부가 증시에 최대 변수가 될 가능성이 높다. 미국 의회 예산국(CBO)은 재정지출의 승수 효과가 2.2배로 어느 경기부양 수단보다 높다고 추정했다. 월가에서 트럼프판 뉴딜정책에 기대를 거는 이유다.

법인세, 소득세 등의 대폭적인 감세를 통해 경기를 부양하겠다는 정책도 증시에 우호적으로 작용할 수 있다. 트럼프 대통령은 대선 출마 이전부터 너무 높아 경제 효율을 떨어뜨리는 세 부담을 낮춰줘야 경기가 살아나고 재정수입까지 늘어날 수 있다고 주장해왔다.

◆1단계 뉴딜계획 호평

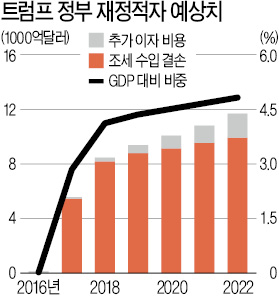

재정 지출과 감세 추진에 따른 재정적자 문제는 증시에 악재가 될 수 있다. 경기가 살아나기까지 늘어날 재정적자를 국채 발행 자금으로 메운다면 국가 채무가 증가하고 국채금리가 빠르게 올라갈 수 있다. 트럼프 대통령은 1단계 뉴딜 계획을 발표하면서 민간자본을 대거 참여시키겠다고 발표해 이 우려를 불식시켰다.

산업정책은 당선의 일등공신이었던 저소득 백인층의 일자리 창출에 맞춰 추진할 뜻을 수차례에 걸쳐 밝혔다. 글로벌 기업보다 내수 기업, 대기업보다 중소기업을 선호하고, 국익 확보에 최적 업종인 1차 에너지와 방위산업에 최우선 순위를 둔다는 방침이다. 해외에 진출한 미국 기업을 본국으로 끌어들이는 ‘리쇼어링(reshoring) 정책’도 계속 추진하겠다고 밝혔다.

외환정책은 통상정책과 보조를 맞추는 ‘투 트랙 전략’이 확실시된다. 미국의 무역적자를 악화시키지 않는 국가의 통화는 시장에 맡겨 놓겠지만 대미국 흑자국(중국 한국 일본 대만 독일 스위스는 환율 감시 대상국으로 지정) 통화에 대해서는 평가절상 압박을 가할 것으로 예상된다.

공화당은 ‘친기업·친증시·친월가’ 기조를 중시해 왔다. 취임 이후 트럼프 대통령도 공화당의 기조대로 복귀하는 움직임이 뚜렷하다. 제라미 시겔 미국 펜실베이니아대 와튼스쿨 교수가 앞으로 미국 증시에 너무 뜨겁(급등)지도 차갑(급락)지도 않은 1990년대 후반의 ‘골디락스 국면’이 다시 올 것이라고 주장하는 것도 이런 배경에서다.

한상춘 객원논설위원 schan@hankyung.com