"전략적 M&A·합작사 설립 통해

빅데이터 이 종목

고평가 불식·경쟁사 따돌릴 것"

미주·아프리카 시장 공략 확대

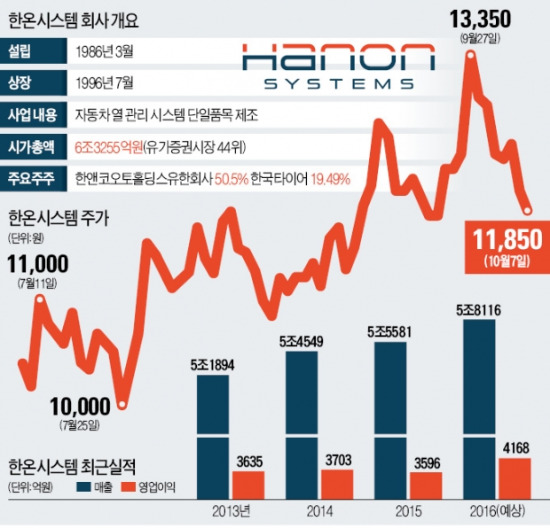

[ 윤정현 기자 ] 2014년 말 사모펀드 한앤컴퍼니와 한국타이어는 미국 자동차부품 회사 비스테온이 가진 한라비스테온공조 지분 69.99%를 인수했다. 한라비스테온공조는 지난해 사명을 한온시스템으로 바꾸고 올해 액면분할, 분기배당을 했다. 최근 1년 사이 주가는 47.2% 뛰었다. 다른 자동차 부품주에 비해 고평가돼 있다는 지적도 있지만 친환경 자동차 시장 확대, 인수합병(M&A)을 통한 성장 가능성에 더 힘이 실리고 있다.

○주인 바뀐 뒤 주가 상승세

지난 7일 한온시스템은 1.66% 내린 1만1850원에 장을 마쳤다. 지난달 27일 최근 1년 내 최고가(1만3350원)를 찍고 숨 고르기 중이다. 지난 2월 액면가 500원인 주식을 100원으로 액면분할한 이후로는 12.86% 올랐다.

한온시스템은 1986년 한라그룹 산하 계열사로 출발한 자동차 열 관리 시스템 제조사다. 자동차 공조 부문 국내 시장점유율 1위(지난해 기준 48%) 회사�? 현대·기아자동차의 주요 부품 공급사지만 현대차그룹(51%)뿐 아니라 포드(24%), 마쓰다(9%), 크라이슬러(9%) 등으로 다변화된 매출처가 강점으로 꼽힌다.

덕분에 현대·기아자동차의 부진에도 한온시스템의 올해 영업이익 컨센서스(증권사 추정치 평균)는 4168억원으로 지난해(3596억원)보다 15.91% 높은 수준이다. 매출(5조8116억원)은 4.56%, 당기순이익(3130억원)도 28.59% 늘어날 것으로 예상된다.

고연비, 친환경 자동차 시장이 커지고 있는 것도 한온시스템에 기회가 될 수 있다는 평가다. 이재일 신영증권 연구원은 “전기자동차를 비롯한 친환경차는 일반 내연기관 차량 대비 전장부품의 채용률이 높아 단순 공조가 아니라 성능 유지를 위한 열관리 시스템이 필요하다”며 “대당 판매단가도 높아 전기차 비중 확대는 마진 상승으로 이어질 것”이라고 말했다. 신영증권은 한온시스템의 목표주가로 1만6000원을 제시했다.

○“성장은 계속된다”

일부에서는 이미 너무 많이 올랐다는 목소리도 나온다. 한온시스템의 주가수익비율(PER)은 27.43배로 동일업종(10.98배) 대비 높은 편이다. 주가순자산비율(PBR)도 3.63배에 이른다. 자산가치 대비 현재 주가 수준이 그만큼 높다는 의미다. 김평모 동부증권 연구원은 “비용 통제 효과로 실적 개선은 지속되고 있지만 밸류에이션(실적 대비 주가)은 자동차 동력 전장화 수혜주로 꼽히는 경쟁사들과 비교하면 높은 수준”이라고 말했다.

회사 측은 이에 대해 원가 경쟁력을 높이기 위한 노력과 더불어 연구개발(R&D) 관련 투자도 늘릴 계획이라고 밝혔다. 신정관 한온시스템 IR(기업설명)팀 팀장은 “허리띠 졸라매기 식의 단기 실적 개선이 아니라 근본적인 업무 효율성 증대에 중점을 두고 있다”며 “올해 신규 환경풍동실을 준공했고 하반기에도 국내외에 첨단 연구설비 확대를 위한 투자를 계획하고 있다”고 말했다.

인수합병(M&A)이나 합작사 설립을 통한 성장도 꾀하고 있다. 한온시스템은 올 8월에는 중국 베이징자동차그룹과 자본금 3300만위안(약 54억원) 규모의 현지 부품 합작사를 설립하기로 했다. 신 팀장은 “앞으로도 신규 고객 확대, 글로벌 거점 확장, 기술 및 제품 포트폴리오 강화를 중점으로 한 전략적 M&A와 합작사 설립 기회를 엿보고 있다”며 “중국 외에 미주, 아프리카 지역 등 해외시장에도 전략적 투자 및 거점을 늘려갈 것”이라고 말했다.

윤정현 기자 hit@hankyung.com

[한경닷컴 바로가기] [스내커] [모바일한경 구독신청] [한 경 스 탁 론 1 6 4 4 - 0 9 4 0]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지