1조원 매수차익 기대…연결 기준 실적 향상

2분기 순이익 5804억 70% 늘어

대손충당금은 27% 줄어

SK 등 보유지분 매각 차익도

증권사 목표주가 5만3000원

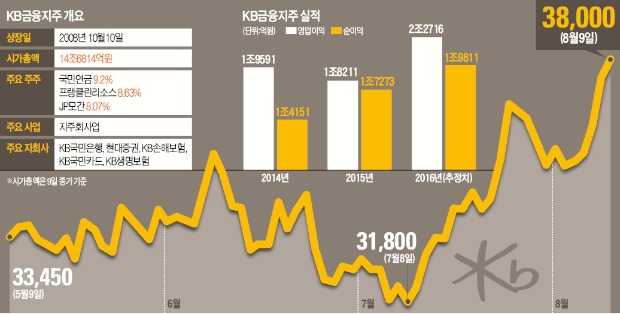

[ 김익환 기자 ] KB금융지주가 최근 5거래일 연속 올랐다. 이 회사가 현대증권 지분을 전량 사들일 것이라고 발표한 날부터 증권가의 호평이 이어지고 있어서다. 현대증권 지분을 상대적으로 저렴하게 사들이면서 생기는 매수차익으로 실적이 대폭 향상될 것이란 분석이다. 증권사들은 이를 반영해 KB금융 목표주가를 일제히 높이고 있다.

◆순이익 1조원↑

KB금융은 9일 유가증권시장에서 전날보다 1.6% 오른 3만8000원에 마감했다. 최근 한 달 새 19.5% 뛰었다. 이 기간 기관투자가 순매수 7위(988억원) 종목에 올랐다. ‘현대증권 인수 효과’가 주가를 밀어올렸다는 평가다.

김은갑 KTB투자증권 연구원은 “현대증권 지분을 100%까지 늘리면 연결기준 당기순이익은 기존보다 1조원 이상 증가할 것”이라며 “올해 자기자본이익률(ROE)도 0.67%포인트 올라가는 효과가 예상된다”며 목표주가를 4만9000원에서 5만3000원으로 상향 조정했다. 대신증권과 동부증권도 목표주가를 올렸다.

현대증권 지분 29.6%(자사주 포함)를 보유하고 있는 KB금융은 지난 2일 주식교환 방식으로 잔여 지분 70.4%를 매입하기로 했다. KB금융은 현대증권 주주로부터 지분 70.4%를 매입하는 대가로 자사의 신주를 지급한다. 이 회사는 주식교환을 위해 1조1260억원어치의 신주를 발행하기로 했다. 현대증권 지분 70.4%를 확보하면 KB금융의 자기자본은 기존보다 2조2782억원(현대증권 자기자본·3조2370억원×70.4%)가량 늘어난다. KB금융은 현대증권 지분 70.4%(지분가치 2조2782억원)를 저렴한 가격(1조1260억원)에 인수하면서 1조원 규모의 회계상 염가매수차익(영업외이익)을 올릴 것이라는 분석이다.

KB금융은 현대증권 순이익을 보유한 지분만큼 연결기준 순이익(자회사 순이익×자회사 보유지분)에 반영한다. 현대증권 올해 당기순이익 증권사 추정치 평균(1893억원)을 고려할 때 현재는 561억원(1893억원×29.6%)만큼만 KB금융 순이익에 포함된다. 하지만 보유 지분이 100%까지 늘면 현대증권 순이익 1893억원이 오롯이 KB금융 순이익에 반영된다. 이에 따라 순이익은 기존보다 890억원가량 늘어날 것으로 예상된다.

◆기업 구조조정 충격 완화

KB금융은 올 2분기 ‘깜짝 실적’을 올렸다. 이 회사의 2분기 순이익은 지난해 같은 기간보다 70.9% 늘어난 5804억원을 기록하며 증권사 추정치 평균(4379억원)을 웃돌았다. 2분기 그룹의 순이자마진(NIM)이 전분기보다 0.01%포인트 상승한 1.85%를 기록한 덕분이다.

KB금융의 2분기 대손충당금이 지난해 같은 기간보다 27%가량 줄어든 1945억원을 기록한 것도 실적 향상에 기여했다. 이 회사 최고재무책임자(CFO)인 허정수 전무는 “작년 4분기와 올 1분기 걱정되는 기업들에 대해 선제적으로 충당금을 적립했다”며 “국민은행은 우량한 가계신용 대출과 소호(SOHO·개인사업자) 대출을 꾸준히 늘려나가고 있다”고 말했다.

KB금융이 주택도시보증공사(옛 대한주택보증)와 SK(주) 보유 지분을 매각하면서 관련 매각차익이 하반기에 반영될 것으로 예상되는 점도 향후 주가에 긍정적 영향을 미칠 것으로 전망된다. 최정욱 대신증권 연구원은 “주택도시보증공사 매각차익 600억~700억원이 3분기 실적에 반영될 것”이라고 말했다.

김익환 기자 lovepen@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지