이승호 NH투자증권 연구원은 8일 "2분기 실적은 시장 예상치를 웃돌았다"며 "유럽에서 올플렉스(Allplex) 기반 호흡기 및 소화기 진단 제품이 출시된 영향"이라고 말했다.

씨젠은 2분기에 연결기준으로 전년동기 대비 12.6% 증가한 185억원의 매출과 42.0% 늘어난 28억원의 영업이익을 내놨다.

씨젠은 그간 개발한 분자진단 기술 DPO TOCE MuDT 등을 모두 적용한 신제품 올플렉스 중 호흡기와 소화기 진단 2종을 지난해 말 해외에서 출시했다. 특히 유럽에서 반응이 좋아 2분기 유럽 매출은 전년동기 대비 53.1% 증가한 100억원을 기록했다.

올플렉스 진단시약은 분자진단 결과를 정량적인 수치까지 제공한다. 이것이 유럽 판매 호조의 이유고, 장비 설치 이후 수익성 높은 시약의 반복적 판매로 수익성 개선도 이어질 것이란 전망이다.

정승규 KB투자증권 연구원은 "씨젠의 올해 실적 전망은 하반기로 갈수록 밝다"며 "2016년에는 신제품 올플렉스의 매출 호조가 연간 반영되고, 성감염증 진단 신제품도 연내 추가로 출시될 것으로 예상된다"고 했다.

내년부터는 글로벌 분자진단업체로의 본격적인 제품 공급이 기대되고 있다.

씨젠은 2014년 11월 베크만쿨터, 2015년 7월 퀴아젠, 2015년 9월 벡튼디킨슨 등과 각각 제조자개발생산(ODM) 공급계약을 체결한 바 있다. 2년여의 제품 개발 및 인허가를 거쳐 2017년에는 베크만쿨터, 2018년부터는 퀴아젠과 벡튼디킨슨으로의 본격적인 제품 공급이 예상된다.

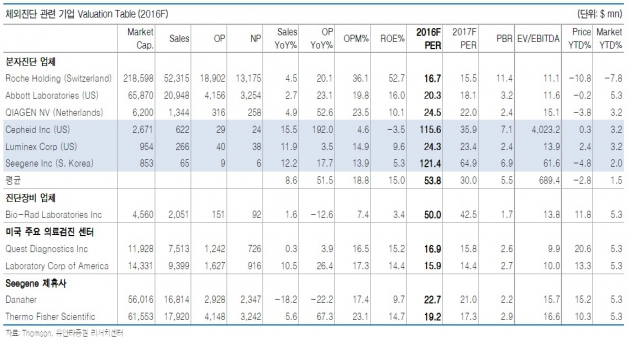

최재훈 한국투자증권 연구원은 "씨젠의 현재 올해 예상실적 기준 주가수익비율(PER)은 121배"라며 "예정대로 ODM 매출이 발생한다면 실적이 크게 늘어 주가수준 부담이 완화될 수 있을 것"이라고 판단했다.

올 하반기 기대되는 올플렉스 기반의 ODM 추가 계약도 현실화시 기업가치를 높일 것으로 봤다.

한민수 한경닷컴 기자 hms@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지