소비자와 분쟁조정 중엔 소송 제기 금지

손해배상 입증 책임도 금융사로 넘어가

금융사 "헌법이 보장한 권리까지 과도한 제한" 반발

소송 남발 등 부작용으로 일반 소비자 피해 우려

[ 김일규 기자 ] 금융위원회가 상품 내용을 제대로 설명하지 않고 판매한 금융회사에 해당 상품 판매수입의 50%까지 징벌적 과징금을 물릴 수 있는 법안의 입법을 추진한다. 이 법안엔 금융사가 소비자와 2000만원 이하의 소액 사건 분쟁조정 절차를 밟고 있을 땐 법원에 소송을 제기하지 못하도록 하는 내용 등도 담겼다. 금융사들은 “소비자 권리를 위해 금융사 권리를 과도하게 제한한 규제”라며 반발하고 있다.

금융소비자보호 체계 대폭 강화

금융위원회는 소비자 보호를 강화하기 위한 ‘금융소비자보호 기본법(금소법)’ 제정안을 마련, 28일 입법예고 후 규제개혁위원회 심사 등을 거쳐 11월 정기국회에 제출할 예정이라고 26일 발표했다.

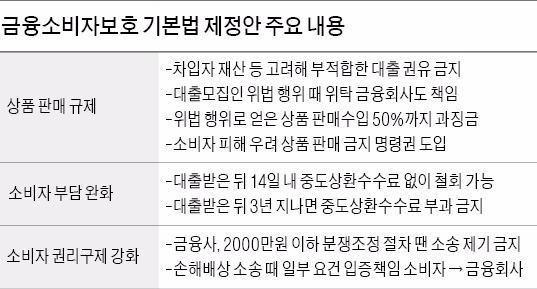

금소법은 2012년 국회에 처음 제출됐으나 금융소비자보호원(금소원) 신설과 관련해 논란이 일면서 제대로 논의가 이뤄지지 못하다가 19대 국회에�?자동 폐기됐다. 금소원 신설 내용을 뺀 새 금소법은 △금융사의 상품 판매행위 규제 △소비자 부담 완화 △소비자 권리구제 강화 등을 큰 축으로 삼고 있다.

판매 규제와 관련해선 대출 때 ‘적합성 원칙’을 도입, 소비자의 재산 상황 등에 비춰 부적합한 대출 권유를 금지했다. 갚을 능력이 안 되는 소비자에겐 대출을 못 하게 하는 것이다. 대출모집인에 대해서도 이 규제를 적용, 모집인이 이를 지키지 않을 경우 금융사에도 책임을 묻기로 했다.

금융사가 상품 주요 내용을 설명하지 않고 판매했다면 해당 상품 판매수입의 50%까지 과징금을 물리는 내용도 담겼다. 금융사가 대출을 하면서 다른 상품 계약을 강요하는 ‘꺾기’를 했거나, 광고 규정을 위반했을 때도 마찬가지다.

소비자 부담을 줄이기 위해 대출계약철회권도 도입했다. 소비자가 대출받은 날로부터 14일 안에는 중도상환수수료 없이 원리금을 갚고 대출을 취소할 수 있게 하는 권리다. 또 대출받은 뒤 3년이 지났을 경우 중도상환수수료 부과를 원칙적으로 금지했다.

분쟁조정 중인 소비자에 대해선 금융사가 소송 제기를 못하도록 막는 제도도 마련됐다. 금융사가 2000만원 이하 소액 사건에 대해선 분쟁조정 절차 완료 전까지 소송 제기를 금지하는 내용이다. 아울러 금융사와 소비자 간 손해배상 소송 땐 소비자가 ‘금융사의 고의·과실이 있었다’는 점을 입증하게 하는 대신 금융사가 ‘고의·과실이 없었다’는 점을 입증하도록 했다.

“금융사 권리 지나치게 배제”

금융사들은 과도한 규제라며 크게 반발하는 분위기다. 상품 판매�痔纛?50%까지 징벌적 과징금을 물리는 것은 너무 지나치다는 설명이다. 1억원짜리 금융상품을 팔았을 때 실제 얻는 수익은 수수료 등 얼마되지 않는데 과징금으로 5000만원을 내라는 것은 과하다는 것이다.

대출 상품에 적합성 원칙을 도입하면 대출이 위축될 수 있다는 우려도 나온다. 금융사의 소송 제기를 막는 것도 헌법상 재판받을 수 있는 권리까지 제한한 것으로 지나친 조치라는 주장이다.

대출 철회권의 경우 일부 소비자의 악용 가능성을 우려하고 있다. 은행 대출금이 급전 대출을 통한 ‘이자 놀음’ 재원으로 악용될 수 있다는 것이다. 손해배상 소송의 입증 책임을 금융사에 넘긴 것은 소송 남발을 가져올 수 있다고 지적했다.

은행 관계자는 “소비자 보호 강화 취지에는 공감하지만, 이를 악용하는 소비자들로 인해 증가하는 금융사 부담이 일반 소비자에게 전가될 수 있다”고 강조했다. 이에 대해 금융위 관계자는 “입법 과정에서 여러 의견을 다시 수렴할 것”이라며 “징벌적 과징금 범위 등 세부내용은 아직 확정되지 않았다”고 밝혔다.

김일규 기자 black0419@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지