1조 평가받던 기업가치도 '반토막'

법원 "전환우선주 3334주 투자자에 265억 지급해야" 판결

내년 IPO 추진에 악재 '부메랑'

[ 임도원 기자 ] ▶마켓인사이트 6월24일 오전 8시 37분

국내 명품 브랜드 MCM으로 유명한 성주디앤디가 홍콩계 투자자와의 소송전에서 승리해 돌려줘야 할 상환금이 줄어들게 됐다. 하지만 이 과정에서 기업가치는 낮게 평가됐다. 이르면 내년 ‘몸값 1조원’을 목표로 추진하고 있는 기업공개(IPO)에는 악재로 작용할 것이라는 분석이 나온다.

26일 투자은행(IB) 업계에 따르면 서울고등법원 민사 33부(부장판사 이경춘)는 성주디앤디가 홍콩 CDIB캐피털을 상대로 낸 채무부존재확인 소송에서 “성주디앤디가 CDIB에 지급해야 할 전환우선주 상환금은 265억원”이라고 최근 판결했다. 성주디앤디가 2014년 이미 230억원을 공탁한 만큼 35억원만 더 지급하면 된다는 뜻이다.

CDIB는 2011년 3월 성주디앤디가 발행한 전환상환우선주(RCPS) 3334주를 150억원에 인수했다. RCPS 발행 후 5년까지 보통주로 전환하거나 3년이 지나면 공정시장가격으로 조기 상환을 청구할 수 있는 조건이었다. CDIB는 2014년 3월 조기 상환을 청구했고 성주디앤디는 삼덕회계법인에 해당 RCPS에 대한 감정평가를 맡겼다.

감정평가 결과 현금흐름할인법으로는 265억원, 기업가치 배수(EV/EBITDA)로는 313억원, 상속세 및 증여세법에 따른 비상장주식 가액평가방법으로는 195억원, 순자산가치는 127억원이 나왔다. 성주디앤디는 “현금흐름할인법이나 기업가치 배수에 따른 공정시장가격은 과다하게 산정됐다”며 “127억~195억원이 공정시장가격”이라고 주장했다. 반면 CDIB는 “삼덕회계법인 감정은 신뢰성에 의심이 든다”며 다른 회계법인으로부터 별도의 감정평가를 받아 517억~588억원을 공정시장가격으로 내세웠다. CDIB 측은 또 삼덕회계법인의 감정평가를 신뢰한다고 하더라도 기업가치 배수를 사용해야 한다고 주장했다. 최소 313억원은 받아야 한다는 주장이다.

재판부는 “이론적으로 가장 합리적이며 비상장주식의 가치평가에서 빈번하게 사용된다”는 이유로 현금흐름할인법을 기업가치 산정 방법으로 채택했다. 또 성주디앤디 측 회계법인이 적용한 현금흐름할인법은 신뢰성에서 문제가 없다고 보고 이를 통해 산정된 265억원을 공정시장가격으로 결론내렸다.

성주디앤디는 2011년 CDIB를 비롯한 국내외 투자자들로부터 RCPS를 통해 투자를 유치하면서 2016년 3월까지 5년 내 상장을 약속했다. 성주디앤디는 지난해 CDIB를 제외한 다른 투자자들에게는 RCPS를 모두 상환했다. 성주디앤디는 기업가치를 높여 내년 이후 상장을 추진한다는 계획이다.

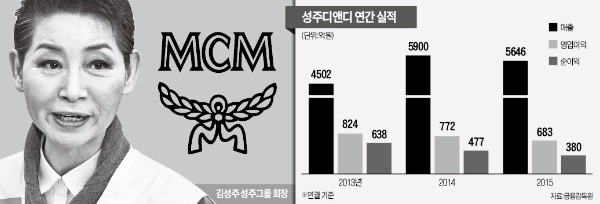

성주디앤디는 상장 시 기업가치가 1조원에 달할 것으로 기대하고 있다. 하지만 이번 재판을 통해 산정된 RCPS의 공정시장가격을 반영하면 지분 100%에 대한 기업가치는 5000억원 수준이다. 회사 실적이 하락세인 것도 기업가치 산정에 악재로 작용할 전망이다. 성주디앤디는 2014년 매출 5900억원, 영업이익 772억원이었으나 지난해에는 매출 5646억원, 영업이익 683억원으로 뒷걸음질쳤다.

임도원 기자 van7691@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지