국내 사모펀드 MBK파트너스가 2015년 9월 국내 1위 유통업체인 홈플러스를 5조8000억원에 인수했다. 부채 1조4000억원을 합치면 7조2000억원으로 국내 최대 인수합병 거래다. 미래에셋은 2016년 3월 대우증권을 2조3205억원에 인수 후 합병, 회사 이름을 ‘미래에셋대우’로 바꿨다. 중국 안방보험은 국내 굴지의 동양생명을 1조1319억원에 사들인 데 이어 알리안츠생명 한국법인도 300만달러(약 34억8000만원)에 인수했다. 인수합병(M&A)은 기업의 주식을 매입해 경영권을 확보하거나 주식 매입 후 다시 자사와 합병하는 것을 말한다. 여기서 가장 중요한 것은 기업 가격이다. 기업의 가격 즉 주가는 어떻게 결정될까.

■기업가치 평가

지난 호에 우리는 주가수익배율(PER)과 주가순자산배율(PBR)에 대해 공부했다. PER은 주당순이익을 기준으로 주식가치가 얼마나 높은지를, PBR은 주당순자산을 기준으로 주식가치가 얼마나 높은지를 보여준다. 하지만 이들 지표는 주가 수준을 간접 평가할 뿐 주식가격 자체를 측정하지는 못한다. 즉 기업 가치를 계산하는 데는 직접적인 도움이 되지는 못한다. 기업 가치를 평가하는 방법에는 자산가치법, 수익가치법, 그리고 이를 절충한 자산·수익절충법이 있다. 이 중 가장 많이 사용하는 것은 수익가치법(현금흐름할인법)이다.

자산가치법은 말 그대로 재무제표에 표시된 자산 가격을 토대로 회사 가치를 평가한다. 장부에 적힌 원가를 기준으로 평가하되 건물 토지 등 고정자산은 시장가격을 반영한다. 이 방법은 가격을 객관적으로 측정할 수 있다는 장점이 있으나 회사 성장성을 반영하지 못하는 단점이 있다. 따라서 자산가치법은 문 닫을 회사의 청산 가치를 계산할 때 주로 사용한다. 자산·수익절충법은 자산가격과 수익가격을 가중 평균해서 계산하는데 상장을 준비하는 회사가 주식을 공모할 때 공모가격으로 사용한다.

■주가는 미래 현금흐름의 현재 가치

기업 가치 평가법으로 가장 많이 사용하는 수익가치법은 회사가 미래 벌어들일 예상 현금흐름을 현재 가치로 환산해 평가하는 방식이다. 쉽게 말해 매년 받을 회사 배당금과 최종적으로 회사를 청산했을 때 받을 청산배당금을 현재 가치로 환산해 계산한다.

이러한 방식은 주식뿐 아니라 채권 부동산 등 모든 자산의 평가에 적용된다. 예를 들어 매년 1000원의 현금이 영구히 들어오는 자산이 있다면 그 자산의 가격은 당연히 미래에 매년 들어올 1000원을 현재 가치로 할인한 금액이 될 것이다.

수익가치법은 미래 현금흐름과 할인율을 어떻게 측정하느냐가 중요하다. 여기서 주관이 개입될 여지가 있지만 많은 연구가 진행돼 현실에서는 EBITDA(세금, 이자, 감가상각 대손상각 전 이익:earnings before interest, taxes, depreciation and amortization)를 현금흐름지표로 사용한다.

EBITDA는 회사가 영업활동으로 창출할 수 있는 현금흐름이다. 간단하게 영업이익에 상각비를 더해서 계산할 수 있다. 그 이유는 손익계산서 구조를 보면 알 수 있다. 즉 ‘매출총이익-일반관리비(감가상각비 대손상각비 포함)=영업이익’이므로 현금이 지출되지 않은 상각비를 다시 추가하면 현금흐름기준 영업이익이 되는 것이다.

할인율은 비슷한 사업구조의 상장 동종업계 회사의 주가와 EBITDA를 비교해 추정한다. 즉 동종 상장회사의 EBITDA를 그 회사 기업가치(EV)로 나눈 비율로 계산한다. 실제로는 EV/EBITDA 비율을 활용한다.

■EBITDA 할인율 적용 사례

MBK파트너스의 홈플러스 인수 사례를 통해 기업가치를 적용해 보자. 인수협상 당시 홈플러스의 EBITDA는 7584억원(2014년)이었다. 비슷한 사업구조의 상장회사인 이마트는 EBITDA가 9800억원이고 시가총액은 약 6조7000억원이었다. 따라서 이마트의 부채를 포함한 기업가치는 순차입금 3조3150억원을 더한 10조원 정도다. 즉 이마트의 기업가치/EBITDA 비율은 10.2배. 이를 홈플러스에 적용하면 부채를 포함한 홈플러스의 기업가치는 7조7500억원이고 여기서 홈플러스의 순차입금 1조7000억원을 빼면 투자자가 인수해야 할 홈플러스 지분 가치는 약 6조원이 된다.

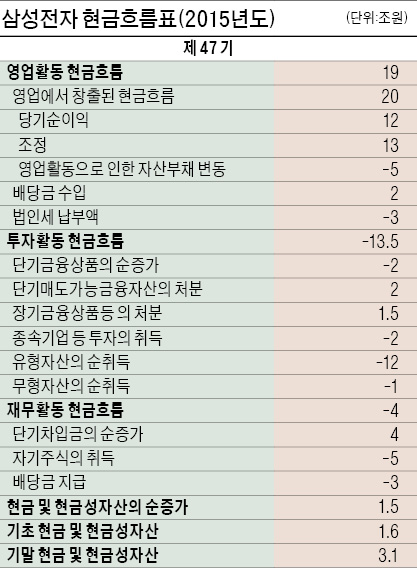

■현금흐름표

EBITDA는 현금흐름표를 통해서도 파악할 수 있다. 현금흐름표는 영업활동, 재무활동 투자활동 등 3개 부문으로 구분해 현금의 유출입을 표시한다. 우량기업들은 대체로 영업활동에서 현금이 들어오고 투자 재무활동에서 나간다. 성장기업들은 영업활동과 �濚ト갠옜【?현금흐름이 플러스이고 투자활동에서 마이너스를 보이는 경향이 있다.

첨부한 현금흐름표에서 삼성전자는 지난해 영업활동에서 19조원의 현금을 벌어들여 투자와 재무활동으로 각각 13조5000억원과 4조원을 사용했다. 현금보유액은 3조1억원으로 늘어났다. 삼성전자의 EBITDA는 표에서 ‘영업에서 창출된 현금흐름’에서 찾을 수 있다. 당기순이익 12조원에 조정 13조원을 더한 25조원이 EBITDA에 해당한다. 영업활동으로 인한 자산부채의 변동(예 매출채권의 증가)은 EBITDA에 반영하지 않는다. 기업이 흑자를 내더라도 현금흐름이 악화되면 문을 닫아야 한다. 경영자는 늘 현금흐름에 관심을 갖는다.

박주병 한경 경제교육연구소장 jbpark@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지