글로벌 금융시장 불확실성 커져

증권·은행·보험 개별평가 강화

[ 이유정 기자 ]

금융감독원이 올해부터 은행-보험-증권 등 주요 금융업권 간의 잠재적 위험을 연결해 평가하는 ‘통합 스트레스테스트’를 도입한다. 경기 부진과 주식시장 불안이 지속되는 상황에서 특정 업권의 부실이 다른 업권으로 번질 가능성을 사전에 대비하기 위해서다.

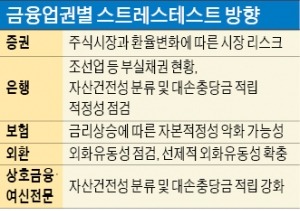

금융감독원이 올해부터 은행-보험-증권 등 주요 금융업권 간의 잠재적 위험을 연결해 평가하는 ‘통합 스트레스테스트’를 도입한다. 경기 부진과 주식시장 불안이 지속되는 상황에서 특정 업권의 부실이 다른 업권으로 번질 가능성을 사전에 대비하기 위해서다.금감원은 올해부터 정기적으로 주요 업권을 통합한 유동성·건전성 위험평가(스트레스테스트)를 시행하기로 했다고 19일 밝혔다. 은행, 보험, 금융투자감독국이 각 업권의 자본비율이나 유동성에 관한 자료를 취합하면 거시감독국이 위험 상황을 가정해 업권 간에 미치는 영향을 통합적으로 평가한다.

예를 들어 특정 증권사의 재무건정성에 문제가 생겼을 때 거래가 많은 은행에 미치는 영향은 얼마나 되는지, 동시다발적인 대외 악재로 은행 유동성이 악화하면 증권이나 보험업계가 견뎌낼 수 있을지 등을 예측해 보는 식이다. 기존에 해오던 업권별 스트레스테스트와 별개로 반기마다 연 2회 시행할 계획이다.

스트레스테스트는 미래 위험을 가정해 금융회사나 기업의 잠재적인 손실을 측정하는 것이다. 금감원은 환율이 급등하거나 주가가 급락하는 등 예상하지 못한 외부변수가 생겼을 때 각 금융회사의 자본비율이나 유동성지표가 변화를 감당할 수 있는 수준인지 매년 두세 차례 평가하고 있다.

그동안 업권별로 해오던 스트레스테스트를 금융권을 연계하는 방식으로 확장하는 이유는 미국 금리 인상과 중국 등 신흥국 성장둔화, 유가폭락 등 실물과 금융시장의 불확실성이 커지고 있다는 판단에서다. 실물경제가 부진한 상황에서 금융시스템 불안까지 겹치면 그 여파가 걷잡을 수 없이 커질 수 있다는 판단도 작용했다.

국내 금융시장은 대내외 악재로 연초부터 힘겨운 모습을 보이고 있다. 외국인 투자자 매매에 큰 영향을 받는 국내 증시의 특성상 미국이 올해 추가 금리인상에 나서거나 중국의 경착륙이 가시화되면 받게 될 영향을 예단하기 어렵다는 게 전문가들의 분석이다.

금감원 관계자는 “은행이 발행한 채권의 상당 규모를 보험사가 보유하고 있고 증권사는 은행 대출을 통해 자금을 조달하는 등 업권 간 자산 및 부채의 연계성과 민감성이 갈수록 높아지고 있다”며 “만약에 발생할지 모르는 최악의 상황에 대비하기 위해 스트레스테스트 방법을 다양화하고 정교화할 것”이라고 말했다.

이유정 기자 yjlee@hankyung.com

[한경닷컴 바로가기] [스내커] [슈퍼개미] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지