삼성테크윈·탈레스 인수 효과로 주가 올 51% 뛰어

그룹 방산사업 두 배로 커져

방산부문 매출 규모 2조 넘어…브랜드 사용료도 연 900억될 듯

"건설·태양광 최악 시기 지났다"

건설, 1분기 흑자·태양광도 맑음…배당 성향 확대도 긍정적 평가

지배구조 개편 작업은 변수

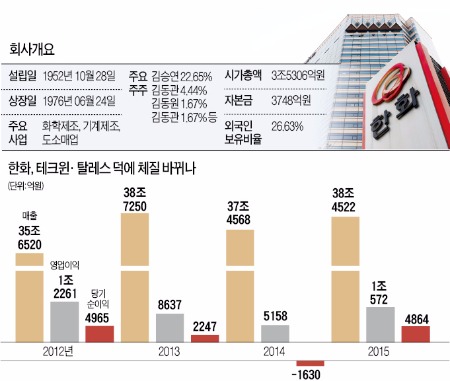

[ 윤정현 기자 ] 한화의 과감한 투자 결정과 삼성과의 ‘빅딜 시너지’ 효과에 대한 기대가 건설부문 부진과 태양광사업의 불확실성을 덮었다. 최근 조정장에서 주춤거리고 있지만 한화 주가는 9일 종가(4만7100원) 기준으로 올해만 50.72% 뛰었다. 지난 7일엔 최근 1년 내 신고가(5만500원)도 찍었다. ‘삼성’에서 ‘한화’로 이름을 바꿔 단 테크윈, 탈레스 편입 후 사업 영역 확대와 더불어 브랜드 사용수익 증가 전망이 주가 상승을 이끌었다.

▲여기를 누르면 크게 보실 수 있습니다

◆M&A로 방산사업 2배 늘어

이달 한화 주가가 5만원 고지를 넘은 것은 2011년 7월 후 4년 만이다. 이 회사 주가는 지분 100%를 보유한 한화건설의 실적 부진으로 지난해 6월 2만5000원대까지 떨어졌다.

지난해 11월 삼성으로부터 인수를 결정한 테크윈과 탈레스의 편입 덕이 컸다. 지난달 29일 인수 작업이 마무리돼 두 회사는 한화테크윈, 한화탈레스가 됐다. 강선아 KB투자증권 연구원은 “이번 인수로 한화그룹 내 방산사업 연간 매출 규모는 기존 1조원에서 2조6000억원으로 늘었다”며 “사업영역도 탄약, 정밀유도무기 중심에서 자주포, 항공기·함정용 엔진과 레이더 등의 방산전자사업으로 다각화될 것”이라고 말했다.

신성장 동력에 대한 기대감도 높아지고 있다. 김성일 한화 재경본부장(전무)은 “한화테크윈의 정밀제어, 한화탈레스의 소프트웨어 기술을 더해 첨단 로봇 무인화 사업을 키울 것”이라며 “한화테크윈이 보유한 한국항공우주산업(KAI) 지분(10%)도 항공산업에서 그룹의 위상을 높일 것으로 기대한다”고 말했다.

주요 계열사로부터 받는 브랜드 사용료도 든든한 수익원이다. 지난달 한화는 한화생명, 한화손해보험, 한화케미칼, 한화건설 등과 785억원 규모의 연간 브랜드 사용 계약을 체결했다. 삼성으로부터 인수한 계열사까지 확장하면 연간 900억원에 가까운 브랜드 수익이 예상된다. 지난해 한화의 영업이익 규모는 5158억원으로 전년 대비 40% 줄었다. 올해 증권사들의 영업이익 추정치 평균은 1조572억원이다.

◆건설, 태양광, 지배구조 등 변수

지난해까지 주가의 발목을 잡았던 건설사업의 대규모 손실, 태양광시장의 공급과잉에 대한 우려는 여전히 남아 있다. 한화건설은 지난해 2분기 4200억�貶?달하는 대규모 영업손실을 봤고 한화케미칼의 태양광사업은 올 1분기에도 적자를 냈다. 하지만 최악의 시기는 지났다는 것이 증권업계의 판단이다. 한화건설은 올 1분기 71억원 영업흑자로 돌아섰고 태양광사업도 오는 4분기 흑자전환이 예상된다.

이 밖에 경영 승계와 관련한 그룹의 지배구조 개편과 주주환원 정책의 변화도 향후 주가에 변수가 될 것이라는 분석이 나온다. 한화는 김승연 회장이 22.65%를 보유한 최대주주다. 각 계열사에서 경영수업 중인 세 아들의 지분 합은 7.78%에 불과하다. 일각에서 세 아들이 지분 100%를 보유한 비상장 정보기술(IT)서비스업체 한화S&C와 한화가 합병할 가능성을 점치는 이유다.

주주환원 정책 변화도 관심사다. 한화는 실적 악화에도 주당 배당금을 2013년 결산 400원(시가배당률 1.02%)에서 지난해 500원(1.6%)으로 늘렸다. 김 본부장은 “기업의 배당 증대에 대한 사회적 요구가 커지고 있는 분위기를 적극 반영해 배당 성향을 점차 높여갈 것”이라고 말했다.

윤정현 기자 hit@hankyung.com

2015 대한민국 모바일트레이딩시스템 평가대상...종합대상 'NH투자증권'

[이슈] 40호가 창 보면서 거래하는 기술 특허출원! 수익확률 대폭상승!

[한경+ 구독신청] [기사구매] [모바일앱] ⓒ '성공을 부르는 습관' 한국경제신문, 무단 전재 및 재배포 금지