두산밥캣·에너빌리티 대부분 매수의견…매도 리포트 0건

'가치희석 우려' 밥캣 주주 반발…증권사 2곳은 투자의견 하향

(서울=연합뉴스) 이동환 기자 = 두산그룹의 지배구조 개편이 주주 권익을 침해한다는 논란이 거세진 가운데 상당수 애널리스트 리포트가 이번 합병의 긍정적 측면을 지나치게 부각하고 있다는 불만이 소액 주주들 사이에서 제기되고 있다.

두산밥캣[241560], 두산에너빌리티[034020], 두산로보틱스[454910]가 얽혀있어 합병에 대한 득실 계산이나 정보 파악이 쉽지 않은 소액 주주로서는 리포트도 주된 판단 근거가 되는 만큼 쉽게 지나칠 수 없는 문제 제기인 셈이다.

27일 금융정보업체 에프앤가이드에 따르면 두산이 사업구조 재편을 발표한 지난 11일부터 26일까지 이들 3개사에 대한 매도 의견 제시 리포트는 0건이었다.

대부분은 매수 일색이었다. 두산에너빌리티에 대한 매수 의견은 총 4건으로 집계됐다. 두산밥캣에는 매수 2건, '단기 매수' 1건, '보유' 의견 2건이 제시됐다.

두산로보틱스와 ㈜두산[000150]에 대한 매수 의견은 각각 1건씩 집계됐다.

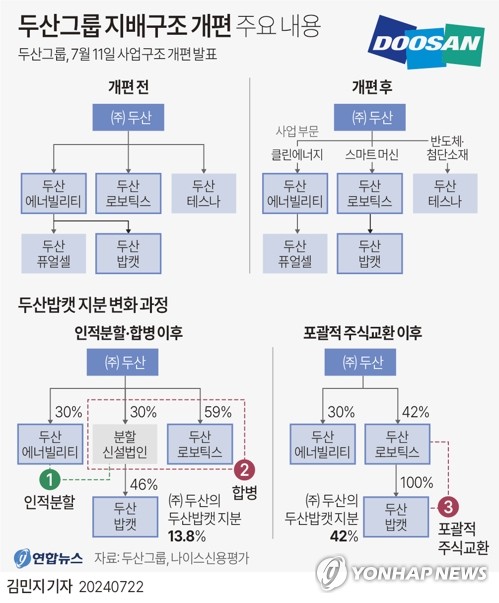

현재 두산밥캣의 대주주는 두산에너빌리티다. 두 회사의 소액 주주들은 두산그룹의 알짜 기업인 두산밥캣을 두산에너빌리티에서 인적 분할해 적자 기업인 두산로보틱스와 합병하는 개편안에 대해 문제를 제기하고 있다.

밥캣과 로보틱스 간 포괄적 주식교환 비율은 1대 0.63이다. 시가를 기준으로 합병가액을 계산하는 현행 자본시장법에 따른 것이다.

반발 지점은 밥캣의 가치 희석 우려다. 밥캣은 지난해 연 매출액이 10조원에 육박한 두산그룹의 '캐시카우'다. 반면 로보틱스의 지난해 매출액은 530억원으로 매년 영업손실을 내고 있다. 그럼에도 두 기업의 가치가 비슷한 평가를 받는 셈이다.

메리츠증권은 지난 15일 '분할합병 오해 마세요. 좋은 겁니다'라는 제목의 두산에너빌리티 보고서를 냈다. 에너빌리티 주주에게는 떼어주는 밥캣보다 받는 로보틱스 주가 가치가 더 크기 때문에 유리한 거래라는 게 골자다.

증권가는 체코 원전 수주에 따른 수혜 가능성도 높게 평가했다. 체코 원전 우선협상자 선정으로 지배구조 이슈 극복이 가능하다는 논리도 나왔다.

최근 주가로만 보면 두산에너빌리티는 원전 수주라는 수혜에서 비껴갔다. 수주 발표 다음날인 지난 18일부터 26일까지 하루 보합을 제외하고 모두 내림세였다.

두산밥캣은 최근 6거래일 연속 하락 마감했다.

익명을 요구한 한 증권사 관계자는 "두산그룹 입장에서야 합병 성사만 되면 잃을 게 없다"며 "현재 구도로는 두산밥캣·에너빌리티 등 소액주주가 피해 보는 상황이 객관적으로 우려된다는 게 증권가의 대체적인 시선"이라고 전했다.

이어 "이전에는 중대 이슈가 있을 때 증권사가 기업과의 관계를 고려해 애널리스트 보고서를 통해 해당 회사의 입장을 대변하는 경우가 종종 있었다"며 "한국에선 '보유' 의견만 나와도 사실상 매도하라는 리포트"라고 덧붙였다.

매수 일색 리포트는 증권사의 고질적 문제로 꼽힌다. 올해 들어 지난 5월까지 발행된 기업 보고서 8천662건 중 투자의견을 '매도'로 제시한 보고서는 단 2건(0.02%)이었다.

정의정 한국주식투자자연합회 대표는 "환상을 심어줘서 매수했더니 주가는 빠지고 투자자에겐 혼선만 준 뒤 증권사는 책임없이 빠지는 경우도 비일비재하다"며 "과감하게 매도 의견도 나와야 주식시장이 발전할 수 있다"고 강조했다.

다만, 최근에는 두산밥캣에 대해 부정적 전망을 담은 리포트도 일부 나오고 있다.

신한투자증권은 "로보틱스와의 시너지는 장기 관점에서 바라본 것이고, 단기적으로는 지분 교환 및 합병에 대한 밥캣의 가치 희석 우려가 더 크게 작용한다"며 두산밥캣에 대한 투자 의견을 '매수'에서 '단기 매수'로 하향했다.

삼성증권은 합병 발표 직후 두산밥캣에 대한 투자의견을 '매수'에서 '보유'로 내렸다.

삼성증권은 리포트를 통해 "이번 변화가 두산밥캣의 재무와 영업활동에 미치는 효과가 모호하다", "두산밥캣 주가는 당분간 손익보다는 그룹 구조재편 관련 이슈들에 좌우될 수밖에 없다" 등의 지적을 내놨다.

dhlee@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지>