카카오뱅크 34% 달해…중저신용자대출 이자수익의 2.4배

9월 말 기준 전체 인터넷은행 주담대 잔액 24조원…1년 전 대비 65%↑

(서울=연합뉴스) 박대한 채새롬 오지은 기자 = 카카오뱅크[323410]를 비롯한 인터넷은행들이 중·저신용대출 공급이라는 본연의 목적은 외면한 채 주택담보대출에 치중한 것으로 나타났다.

15일 금융감독원이 국민의힘 서범수 의원실에 제출한 자료에 따르면 카카오뱅크의 올해 상반기 총이자수익은 9천593억원으로, 이중 33.8%인 3천245억원이 주택담보대출 이자수익으로 집계됐다.

카카오뱅크의 총이자수익에서 주담대 이자수익이 차지하는 비중은 2020년 상반기 12.8%(376억원)에서 하반기 13.8%(423억원), 2021년 상반기 16.7%(576억원), 하반기 19.3%(850억원), 2022년 상반기 24.4%(1천358억원), 하반기 29.5%(2천173억원)에 이어 올해 상반기에는 34%에 육박했다.

반면 중·저신용자 신용대출 이자수익 비중은 2021년 상반기 7.9%(272억원)에서 하반기 11.1%(489억원), 2022년 상반기 14.3%(798억원), 하반기 14.7%(1천81억원)까지 높아졌다가 올해 상반기 14.1%(1천354억원)로 하락했다.

올해 상반기만 놓고 보면 주담대 이자수익(3천245억원)이 중저신용자 신용대출 이자수익(1천354억원)의 2.4배에 달하는 셈이다.

[표] 반기별 주담대 이자수익 및 전체 이자수익 중 비중 추이

(단위 : 억원, %)

┌──────┬──────┬─────┬─────┬─────┬─────┐

││21년 상 │21년 하 │22년 상 │22년 하 │23년 상 │

├──────┼──────┼─────┼─────┼─────┼─────┤

│카카오뱅크 │576 │850 │1,358 │2,173 │3,245 │

│├──────┼─────┼─────┼─────┼─────┤

││16.7│19.3 │24.4 │29.5 │33.8 │

├──────┼──────┼─────┼─────┼─────┼─────┤

│케이뱅크│55 │102 │207 │346 │616 │

│├──────┼─────┼─────┼─────┼─────┤

││6.3 │6.8 │10.0 │11.0 │14.8 │

└──────┴──────┴─────┴─────┴─────┴─────┘

이는 카카오뱅크가 개인신용대출보다 주담대 잔액을 빠르게 늘려왔기 때문이다.

카카오뱅크의 개인신용대출 잔액은 2020년 상반기 12조4천649억원에서 올해 상반기 14조1천584억원으로 3년간 13.6% 증가하는 데 그쳤다.

반면 주담대 잔액은 같은 기간 3조2천702억원에서 17조3천223억원으로 429.7% 급증했다. 본업이 뒤바뀐 셈이다.

카카오뱅크 수준은 아니지만 케이뱅크의 주담대 이자수익 비중도 상승세를 나타내고 있다.

케이뱅크의 주담대 이자수익은 2020년 하반기 7억원으로 총이자수익의 1.8%에 불과했다.

그러나 2021년 상반기 6.3%(55억원), 하반기 6.8%(102억원), 2022년 상반기 10%(207억원), 하반기 11%(346억원)에 이어 올해 상반기에는 14.7%(616억원)까지 상승했다.

인터넷은행 중 후발주자인 토스뱅크의 경우 그동안 주담대를 취급하지 않아 이에 따른 이자수익도 발생하지 않았다.

그러나 토스뱅크 역시 지난달 전월세보증금 대출을 출시한 데 이어 내년에는 주담대 상품을 출시할 것으로 전망된다.

홍민택 토스뱅크 대표는 최근 기자간담회에서 "주담대 시장에 진출해야 한다고 생각은 하고 있다"면서도 구체적인 시기는 밝히지 않았다.

기존 은행에 이어 인터넷은행마저 빠르게 주담대를 확대한 것이 최근 가계대출 급증으로 이어지고 있다는 지적이 나온다.

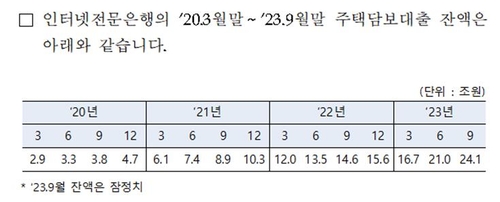

더불어민주당 오기형 의원실이 제출받은 금융감독원 국정감사 자료에 따르면 전체 인터넷은행의 주담대 잔액은 2020년 말 4조7천억원에서 2021년 말 10조3천억원, 2022년 말 15조6천억원, 올해 9월 말 24조1천억원으로 증가했다.

지난해 9월 말(14조6천억원)과 비교하면 최근 1년 새 65% 급증했다.

인터넷은행의 본래 인가 취지가 중·저신용대출 공급이라는 점을 고려하면 부실 우려는 작으면서도 손쉽게 이자이익을 올릴 수 있는 주담대 확대는 부적절한 영업 행태라는 비판이 제기된다.

이복현 금융감독원장은 지난 8월 "인터넷은행은 신파일러(금융거래 이력 부족자)에게 자금을 공급한다는 정책적 목적이 있는데, 지금과 같은 주담대 쏠림이 제도와 합치되는지에 대해 비판적 시각이 있다"면서 "이런 것도 점검 대상이 될 것"이라고 말하기도 했다.

국회 정무위원회 소속인 오기형 의원은 "중·저신용자 대출 확대가 설립 취지인 인터넷은행들마저도 주택담보대출 영업에 집중하고 있다"면서 "금융당국이 금융대출에 총부채원리금상환비율(DSR) 규제를 제대로 적용하고 가계부채 총량 축소 정책을 추진해야 한다"고 밝혔다.

이에 대해 카카오뱅크는 "실수요자 위주의 주택담보대출 공급을 위한 노력을 지속하고 있다"면서 "상반기에는 생애최초 주택구입 고객 등에게 최대 0.7%포인트(p)의 금리 할인을 제공, 금융 비용 부담을 덜어주기 위한 노력을 이어가고 있다"고 해명했다.

pdhis959@yna.co.kr, srchae@yna.co.kr, built@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>