김남국 의원, 위믹스 코인 빗썸→업비트 옮기면서 이상거래 보고돼

거래소별 보고기준 '깜깜이'…FIU도 악용 우려해 별도 기준 제시안해

5대 거래소 협의체, 공통 의심거래보고 기준 개발 속도 낼 듯

(서울=연합뉴스) 박대한 채새롬 민선희 기자 = 무소속 김남국(41) 의원의 거액 코인 투자 논란으로 가상자산거래소의 들쑥날쑥한 시스템과 규제체계가 다시 도마 위에 올랐다.

김 의원의 투자와 관련해 코인을 전송한 거래소(빗썸)와 받은 거래소(업비트)의 의심거래보고(STR) 기준이나 체계가 달라 금융당국 신고 여부가 엇갈렸기 때문이다.

이에 따라 가상자산업계는 거래소별로 다른 거래지원(상장)과 거래지원 종료(상장 폐지) 기준 가이드라인 마련에 이어 의심거래보고 시스템의 신뢰성을 높이기 위한 공통 기준 마련에 들어갔다.

◇ 김 의원 빗썸→업비트 전송 후 이상거래 보고돼

17일 가상자산업계에 따르면 이번 김 의원의 거액 코인 투자 논란의 불씨는 지난해 초 시작됐다.

지난해 1∼2월 김 의원의 빗썸 전자지갑에 있던 위믹스 코인 80여만개가 업비트 전자지갑으로 넘어갔고, 이에 업비트는 이 거래가 비정상적이라고 판단해 같은 해 3월 금융정보분석원(FIU)에 보고한 것으로 전해졌다.

당시 위믹스 가격이 개당 7천∼8천원 사이를 오간 점을 감안하면 56억∼64억원 규모다.

위믹스는 지난 2020년 10월 28일 가상자산 거래소 중 빗썸에 가장 먼저 상장됐고, 이후 지난해 1월 11일부터 업비트에서 거래가 시작됐다.

업비트는 막 거래가 시작된 위믹스 코인 수십억원어치가 빗썸으로부터 전송되자 이를 이상거래라고 판단, FIU에 신고한 것으로 전해졌다.

검찰이 현재 김 의원에 대한 수사를 착수하면서 가장 주의 깊게 보고 있는 것도 김 의원이 위믹스를 보유하게 된 배경과 구입대금인 것으로 전해졌다.

업비트와 달리 빗썸은 왜 이를 FIU에 신고하지 않았는지를 두고 여러 해석이 나오고 있다.

일단 빗썸 입장에서는 위믹스 자체가 빗썸에 가장 먼저 상장돼 거래가 활발했고, 김 의원의 평소 거래패턴이나 규모 등에 비춰볼 때 이상거래로 볼만한 여지가 없었을 수 있다는 추정이 나온다.

김 의원이 빗썸에서 업비트로 위믹스를 여러 차례 쪼개 전송한 만큼 거래 중 일부는 신고했지만, 일부는 누락됐을 수 있다는 분석도 있다.

◇ '악용' 우려 당국은 기준 제시 안해…업계, 자체 공통룰 개발 나서

업계에서는 근본적으로 거래소마다 의심거래보고 기준이 다르다는 점이 문제로 지적된다.

이에 따라 이번 사례처럼 특정 거래소는 이상거래라고 판단하지만, 다른 거래소는 정상적인 것으로 보는 경우가 나올 수 있다.

이처럼 거래소 간 기준이 달라 논란이 되자 업계에서도 최소한의 공통 가이드라인이 필요하다는 지적이 제기된다.

일단 금융당국이 가이드라인을 공개적으로 제시하면 신고 기준을 통일할 수는 있지만, 악용 사례가 있을 수 있다는 점이 문제다.

가상자산거래소들 역시 이를 우려해 구체적인 금액이나 횟수 등 의심거래보고 기준을 공개하지 않고 있다.

예를 들어 금융당국에서 3천만원 이상 거래가 2번 있으면 이상거래로 판단하라는 공통된 지침을 내린다면 시장에서 이를 피하기 위해 2천999만원씩 쪼개서 3번을 거래하는 등 다양한 우회 수법이 생겨날 수 있다.

이에 따라 당국은 일관된 기준을 제시하기보다는 향후 현장검사에서 업체별 의심거래보고 기준이 충실히 마련돼 있는지를 보다 면밀히 살피고, 업계 차원의 가이드라인 공유를 적극적으로 독려하기로 했다.

FIU 관계자는 "향후 현장 검사를 나갔을 때 업체별로 가이드라인이 잘 만들어 실행되고 있는지를 면밀히 살펴보고, 이상·우수 사례 등이 잘 공유될 수 있도록 할 것"이라고 말했다.

업계에서도 자율 규제를 추진한다.

업비트, 빗썸, 코인원, 코빗, 고팍스 등 5대 원화 거래소가 참여하는 디지털자산거래소 공동협의체(닥사·DAXA)는 지난달 자금세탁방지 분과를 설치하고, 업권 공통 의심거래보고(STR) 룰 유형을 개발 중이다.

기존에는 거래소가 각사 기준에 따라 의심거래보고를 해왔는데, 가상자산 업권 내에서 의심거래 사례를 공유하고 유형별로 분류해 의심거래 추출 기준 등을 마련해 나가겠다는 취지다.

특히 이번 김 의원 관련 논란이 불거지면서 닥사의 공통 기준 마련 발걸음도 빨라지고 있다.

이와 관련해 닥사 관계자는 "현재 여러 자금세탁 사례 분석을 통해 유형을 개발하고 있다"고 설명했다.

◇ 제각각 상장·상폐 기준도 논란…가이드라인 실효성 문제도

앞서 가상자산 상장과 상장폐지를 두고도 거래소마다 기준이 달라 비슷한 문제가 발생한 바 있다.

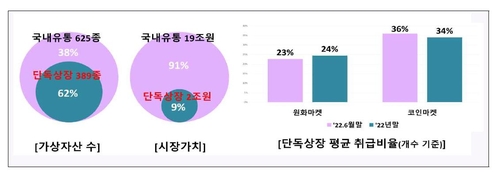

금융위원회 실태조사 결과에 따르면 지난해 말 기준 국내에서 거래되는 가상자산은 모두 1천362개(중복 포함)에 달한다.

사업자 간 중복지원을 제외한 국내 유통 가상자산은 모두 625종인데, 이중 389종(62%)이 특정 거래소에서만 거래가 지원되는 단독상장 가상자산이다.

이런 단독상장 가상자산 중 이른바 '김치코인'으로 불리는 국내산 가상자산은 223종(57%)이다.

발행주체가 특정 거래소에서만 상장을 시도한 경우도 있지만, 대부분은 거래소별로 상장 기준이 다르다 보니 벌어진 현상이다.

상장 폐지 기준도 상이함에 따라 지난해 루나·테라 사태 당시 국내 거래소들이 제각기 입·출금을 중단하고 상장폐지를 결정하면서 투자자 혼란을 가중시켰다는 지적도 나왔다.

이에 업비트, 빗썸, 코인원, 코빗, 고팍스 등 원화마켓을 지원하는 국내 5대 거래소는 공동대응 협의체인 닥사를 출범했다.

이후 닥사는 라이트코인, FTT, 위믹스, 페이코인 상장 폐지와 이더리움 머지 대비 입출금 중단 등에 공동 대응을 한 바 있다.

아울러 닥사는 근본적인 문제 해결을 위해 상장 심사 공통 가이드라인을 마련해 적용하고 있으며, 상장 폐지 공통 가이드라인 제정도 추진 중이다.

문제는 닥사 가이드라인에 구속력이 없어 실효성이 떨어진다는 점이다.

실제 지난해 위믹스의 유통량 문제가 불거지자 닥사 차원에서 위믹스를 상장 폐지했지만, 이중 코인원이 지난 2월 회원사 간 협의 없이 단독으로 위믹스를 재상장하면서 이런 한계가 여실히 드러났다.

이후 닥사가 상장 가이드라인에 재상장 관련 규정을 마련하긴 했지만, 이 역시 구속력이 없기는 마찬가지다.

향후에도 위믹스 재상장처럼 특정 거래소가 특정 가상자산의 상장 내지 상장 폐지를 단독 추진할 길은 열려있다는 의미다.

이에 대해 닥사 관계자는 "닥사의 출발은 자율규제였고, 이를 지키고자 하는 회원사의 의지는 여전히 공고하다"고 해명했다.

pdhis959@yna.co.kr, srchae@yna.co.kr, ssun@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>