'복리이자 계산' 이해 낮고 장기 재무목표 설정에 취약

2022년 기준 한국 성인 금융이해력 66.5점…2년 전 대비 소폭↑

(서울=연합뉴스) 박대한 기자 = 지난해 기준 우리나라 성인들의 금융 이해 정도가 2년 전 대비 소폭 개선됐다.

우리 국민은 장기 재무계획과 관련된 활동이 취약하고, 금융상품 선택 시 전문적 정보보다는 가족이나 지인 추천에 주로 의존하는 경향이 있는 것으로 드러났다.

아직은 소비보다는 저축을 선호하는 태도가 미세하게 우세하지만, 20대나 고소득층은 저축보다 소비를 더 선호하는 것으로 나타났다.

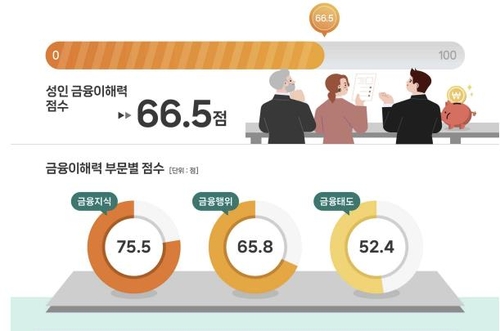

한국은행과 금융감독원은 '2022 전 국민 금융이해력 조사' 결과 우리나라 성인의 금융이해력은 66.5점으로, 2020년 조사(65.1점) 대비 소폭 상승했다고 밝혔다.

이번 조사는 지난해 8월 29일부터 11월 30일까지 전국 만 18∼79세 성인 2천400명에게 금융지식과 금융행동, 금융태도 등 금융에 대한 전반적인 이해도를 면접 설문하는 방식으로 이뤄졌다.

부문별 조사 결과 금융지식이 75.5점으로 가장 높았고, 금융행위 65.8점, 금융태도 52.4점 순으로 집계됐다.

응답자 특성별로는 30∼50대, 고소득층, 대졸 이상 응답자 점수가 높게 나타났다.

우리나라 국민은 금융지식 부문에서는 이자 개념(93.8점)에 대한 이해는 매우 높지만 복리 이자 계산(41.4점)에 대한 이해는 낮았다.

금융행위 부문에서는 저축활동(97.8점)은 적극적인 반면, 재무상황 점검(55.7점), 장기 재무목표 설정(48.0점) 등 재무관리 활동은 취약한 것으로 드러났다.

가장 중요한 재무목표는 주택구입(24.8%), 결혼자금(17.4%), 노후대비(15.2%), 교육비(12.4%) 순으로 조사됐다.

금융행위 항목 가운데 정보에 입각한 금융상품 선택 점수가 50.8점으로, 전체 금융행위 점수(65.8점)를 크게 하회했다.

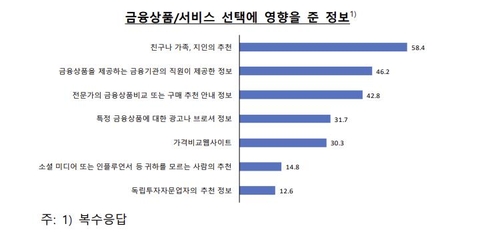

최근 2년간(2020년 9월∼2022년 8월) 금융상품이나 서비스 선택 시 친구·가족·지인 추천(58.4%)에 의존하는 비중이 금융기관 직원 제공 정보(46.2%), 전문잡지나 전문가 제공 정보(42.8%) 비중을 상회했다.

금융태도(52.4점)와 관련해서는 현재보다는 미래를, 소비보다는 저축을 선호하는 태도가 50점을 소폭 상회, 현재 소비를 다소 희생하더라도 미래를 대비하려는 태도가 미세하게 우세한 것으로 나타났다.

다만 연령별로는 20대(48.9점), 소득계층별로는 연소득 7천만원 이상 고소득층(47.8점)의 금융태도 점수가 50점을 하회해 미래보다는 현재를, 저축보다는 소비를 선호하는 태도가 약간 우세했다.

한은과 금감원은 "이번 조사 결과 금융이해력 점수가 (2년 전 대비) 소폭 상승하고 계층 간 격차도 다소 축소됐다"면서 "다만 60∼70대 노령층, 연간소득 3천만원 이하 저소득층, 고졸 미만 저학력층의 금융이해력은 상대적으로 낮은 모습이었다"고 분석했다.

한편 최근 금융분야 급격한 디지털 전환 영향이 커짐에 따라 이번 조사에서는 최초로 디지털 금융이해력 조사를 추가 실시했다.

조사 결과 2022년 기준 우리나라 성인의 디지털 금융이해력 점수는 42.9점으로, 일반 금융이해력 점수를 크게 하회했다.

부문별로 살펴보면 디지털 금융지식은 52.2점, 금융행위 41.3점, 금융태도 35.8점으로, 금융태도가 가장 저조한 것으로 분석됐다.

pdhis959@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>