담보대출 비중 52%로 늘어, 신용대출 상회…이용자 11만명 줄어

"저신용자들 불법 사금융으로 내몰릴 수도"

2021년 하반기 대부업 실태조사 결과…평균금리 14.7%, 1.1%p↓

(서울=연합뉴스) 오주현 기자 = 지난해 말 대부업 대출 잔액이 3년 반 만에 직전 분기보다 소폭 늘고, 법정 최고금리가 하향 조정된 영향으로 평균 금리는 14%대로 떨어졌다. 하지만 담보대출 비중은 오히려 늘어 대출 문턱이 더 높아진 것으로 해석된다.

금융감독원은 30일 이러한 내용이 담긴 '2021년 하반기 대부업 실태조사 결과'를 발표했다. 작년 7월 법정 최고금리가 20.0%로 내려간 뒤의 실태를 가늠할 수 있는 조사 결과다.

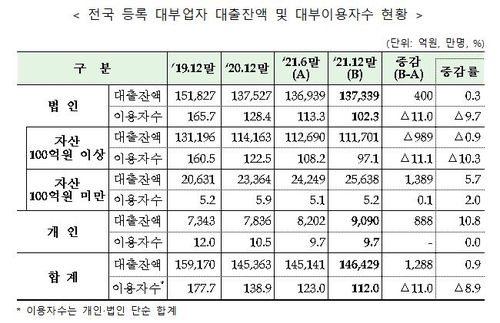

작년 말 기준 대부업자의 대출잔액은 14조6천429억원으로 전 분기 대비 0.9% 증가했다. 최근 수년째 감소세를 보이던 대부업 대출 잔액은 지자체 대부업자의 대부 잔액 증가 등 영향으로 2018년 6월 말 이후 처음 증가했다.

다만 전체 잔액 가운데 담보대출이 741억원 늘며 잔액 가운데 52.0%(7조6천131억원)를 차지해 신용대출 비중(48.0%)을 넘어섰다.

담보대출 비중은 지난해 6월 말 기준 집계 당시 51.9%를 기록해 사상 처음으로 신용대출 비중(48.1%)을 넘어선 뒤 증가세를 이어가고 있다. 다만 0.1%포인트 늘어나는 데 그쳐 증가 폭은 그간의 추세보다 줄었다.

신용대출 비중이 줄었다는 것은 담보가 없는 저신용자에게 나가는 대출이 감소했다는 의미다.

금융소비자단체의 한 관계자는 "담보가 없어 은행 등을 이용하지 못하는 저신용자들이 대부업체를 찾아가는데 대부업체마저 담보에 의존하는 영업을 하면 저신용자들은 불법 사금융으로 내몰릴 수 밖에 없다"고 말했다.

담보대출 비중이 늘어난 영향으로 대부 이용자 1인당 대출잔액(1천308만원)은 전 분기보다 128만원 증가했다.

등록기관별로는 금융위 등록 대부업자의 대출잔액이 75.0%, 지자체 등록 대부업자가 25.0%를 차지했다.

대부업 이용자 수는 112만명으로 전 분기보다 11만명 감소했다.

일부 대부업체가 저축은행에 인수되면서 폐업하고, 일본계 대부업체가 신규영업을 중단한 것 등이 감소 원인이라고 금감원은 설명했다.

작년 7월 법정 최고금리가 인하된 영향으로 작년 말 기준 평균 대출금리는 전 분기보다 1.1%포인트(p) 내린 14.7%로 집계됐다.

대형 대부업자의 연체율(원리금 연체 30일 이상)은 6.1%로 전 분기보다 1.2%포인트 하락했다.

작년 말 기준 매입채권 잔액은 5조9천327억원으로, 작년 6월 말보다 8.4% 늘었다. 최초 매입 취급시점의 매입가율은 18.6%였다.

작년 하반기에 이뤄진 대부 중개 건수는 25만9천건이었으며, 중개금액은 5조3천303억원이었다.

평균 중개금액은 담보대출 대부중개가 늘면서 2천58만원으로 올랐으며, 중개 수수료는 전 분기보다 22억원 증가한 944억원이었다.

금감원은 법정 최고금리 인하 이후 저신용자 신용공급 현황을 면밀히 모니터링하고, 대부이용자 보호를 위해 불건전 영업행위에 대한 현장점검을 강화할 예정이다.

금감원 관계자는 "서민금융 지원·홍보 등을 통해 저신용자 신용공급 기반을 강화하고, 대부업 제도개선 및 불법사금융 근절을 위해 노력하겠다"고 말했다.

viva5@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>