역대 최대 1분기 실적에 주가 6%대 급등

(서울=연합뉴스) 이미령 기자 = 증권사들이 1분기 최대 실적을 낸 LG전자[066570]가 불확실한 대외 환경에도 예상에 맞는 양호한 성과를 올렸다고 8일 평가했다.

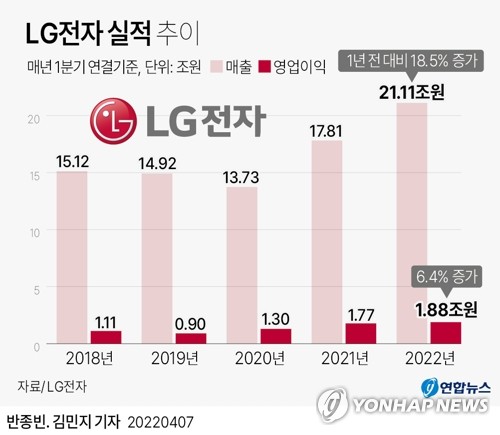

LG전자는 올해 1분기 연결기준 실적을 잠정 집계한 결과 매출 21조1천91억원, 영업이익 1조8천801억원을 기록했다고 전날 밝혔다.

작년 1분기 대비 매출은 18.5%, 영업이익은 6.4% 각각 증가했다.

1분기 실적은 증권가 전망치인 매출 20조원과 영업이익 1조3천546억원을 웃도는 수준으로 일회성 특허수익 덕분이다.

LG전자 측은 설명자료를 통해 "1분기 영업이익에는 사업본부별 영업이익에 반영되지 않은 '일시적 특허수익' 증가분이 포함됐다"며 "이 수익이 기타부문 수익으로 전사 영업이익에 잡혀 전체 영업이익이 시장기대치를 상회하는 실적을 달성했다"고 설명했다.

증권사들은 LG전자의 1분기 실적은 일시적 특허 수익을 고려하더라도 불확실한 대외 환경과 인플레이션(물가 상승) 국면에서 기대치에 부합한 양호한 수준이라고 분석했다.

한제윤 케이프투자증권 연구원은 "특허 관련 대규모 일회성 이익이 발생해 깜짝 실적을 견인했다"고 설명했다.

그러면서 "일회성 수익을 제외한 1분기 매출액은 20조5천억원, 영업이익은 1조3천500억원으로 추정한다"며 "영업이익은 전망치와 비슷하나 매출액은 전망치를 소폭 상회했다"고 말했다.

한 연구원은 "올해에는 역기저로 인해 가전 수요는 감소할 것으로 예상되지만 LG전자는 신 가전과 프리미엄 제품 판매 지속 확대가 매출 성장을 견인할 것으로 판단한다"고 밝혔다.

김광수 이베스트투자증권 연구원도 "전 세계 수요 둔화와 공급망 문제 해소 지연, 원자재, 물류비용 상승 등 불확실성에도 신가전, 올레드(OLED) TV를 비롯한 프리미엄 제품 경쟁력 우위를 기반으로 한 매출 성장 전략이 유효했다"고 전했다.

김지산 키움증권 연구원은 "LG전자의 1분기 잠정 실적에서 가전 부문은 프리미엄 경쟁력을 바탕으로 인플레이션 방어력을 입증했고, 자동차 부품의 조기 흑자 전환을 확인했다"며 "막강한 특허 가치에 대한 재평가가 필요하다"고 강조했다.

미래에셋증권(19만원), 하이투자증권(18만5천원), 이베스트투자증권(18만1천원), 케이프투자증권(18만원) 등 증권사들이 LG전자 목표주가를 18만∼19만원으로 유지하고 투자의견 '매수'를 제시했다.

반면 하나금융투자는 목표주가를 작년 1월 제시한 22만5천원에서 19만원으로 하향 조정했다.

김록호 하나금융투자 연구원은 "가전과 TV 수요 약세와 원자재 가격 상승으로 전 세계 동종업체들의 수익성 대비 기업가치(멀티플)가 낮아져 있다"고 지적했다.

그는 다만 "LG전자는 가전과 TV의 역기저에도 견조한 매출을 달성해 상대적으로 양호한 실적을 시현할 것으로 추정한다"며 '매수' 투자의견을 유지했다.

1분기 역대 최대 실적 발표에 이날 유가증권시장에서 LG전자는 전날보다 6.55% 급등한 12만2천원에 마감했다.

already@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>