금감원 '금융꿀팁' 안내…"사유 충족시 절세 가능"

(서울=연합뉴스) 오주현 기자 = 개인형 퇴직연금(IRP)이나 연금저축 등 연금계좌를 불가피하게 중도 인출해야 한다면 '저율 과세 인출 사유'에 해당하는지 살펴보는 것이 좋다.

금융감독원은 24일 이런 내용을 담은 '금융꿀팁'을 소개했다.

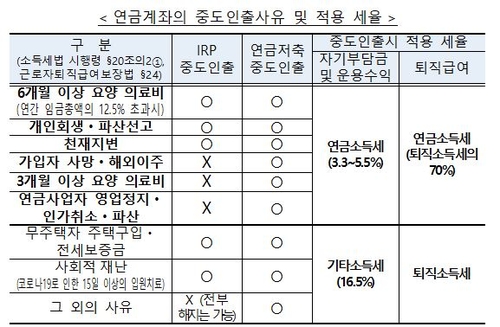

일반적으로 연금계좌를 중도 인출하려면 세액공제를 받았던 자기부담금과 운용수익에 대해 16.5%의 기타 소득세가 부과된다.

다만 소득세법에서 정한 '부득이한 인출'에 해당할 경우 저율(3.3∼5.5%)의 연금소득세만 부과되기에 이에 해당하는지를 우선 확인하는 것이 좋다.

세법상 부득이한 중도 인출 사유로 인정되는 항목은 IRP의 경우 ▲ 6개월 이상 요양을 해야 하는 의료비 지출(연간 임금총액의 12.5% 초과) ▲ 개인회생·파산선고 ▲ 천재지변 등이 해당한다.

연금저축의 경우 ▲ 3개월 이상 요양을 해야 하는 의료비 지출 ▲ 개인회생·파산선고 ▲ 천재지변 ▲ 연금가입자의 사망ㆍ해외 이주 ▲ 연금사업자의 영업정지ㆍ인가취소ㆍ파산 등이 있다.

호우로 인해 주택이 일부 붕괴하는 등 재산상 손실이 발생해 연금계좌의 중도 인출을 희망할 경우 인출금에 대해 저율의 연금소득세만 내면 된다.

호우·태풍·홍수·지진·해일 등 천재지변으로 인한 인출은 소득세법상 '부득이한 인출'에 해당하기 때문이다.

다만 처한 상황에 따라 IRP의 중도 인출이 불가능한 경우가 있을 수 있다.

IRP의 경우 '근로자퇴직급여 보장법'에 따라 중도 인출 요건을 엄격히 제한해 '6개월 이상 요양을 해야 하는 의료비 지출' 등 조건을 충족해야 하기 때문이다.

금감원은 요양 의료비는 세법상 저율 과세되는 인출 한도를 별도로 정하고 있어 한도가 초과하지 않도록 주의해야 한다고 당부했다.

viva5@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>