대출 관리 추가 강화는 없을 듯…한은 금융기관 설문

(서울=연합뉴스) 신호경 기자 = 시중은행들은 대출금리 상승 등으로 올해 1분기(1∼3월) 가계의 신용(빚) 위험이 더 커질 것으로 보고 계속 깐깐한 대출 관리 기조를 유지할 예정이다.

다만 연말 가계대출 총량 관리 영향으로 일부 가계대출 창구가 닫힐 정도였던 작년 4분기보다 관리 강도를 더 높이지는 않을 것으로 보인다.

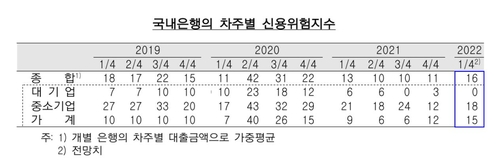

한국은행이 17일 발표한 '금융기관 대출행태 서베이' 결과에 따르면, 국내 은행이 예상한 1분기 신용위험지수는 16으로, 작년 4분기(11)보다 5포인트(p) 높아졌다.

한은은 이 조사에서 신용위험, 금융기관 대출태도, 대출수요에 대한 평가(크게 완화·증가-다소 완화·증가-변화 없음-다소 강화·감소-크게 강화·감소)를 가중평균해 100과 -100 사이 지수를 산출했다.

지수가 양(+)이면 '(신용위험·대출수요) 증가' 또는 '(대출태도) 완화'라고 답한 금융기관 수가 '감소' 또는 '강화'보다 많다는 뜻이다.

신용위험지수 변화를 대출 주체별로 보면, 가계의 지수가 작년 4분기 12에서 올해 1분기 15로 3포인트 올랐다.

중소기업 신용위험지수(12→18)도 6포인트나 뛰었지만, 대기업(3→0)의 경우 신용위험에 큰 변화가 없을 것으로 관측됐다.

한은 관계자는 "코로나 장기화와 대출금리 상승에 따른 취약차주 상환능력 저하, 이자 부담 증가 등으로 가계의 신용위험이 전분기보다 커질 것으로 예상됐다"며 "중소기업의 경우 대내외 여건이 악화하면 코로나로 실적 회복이 지연되는 일부 취약업종, 영세 자영업자의 신용위험이 커질 수 있다는 의견이 많았다"고 설명했다.

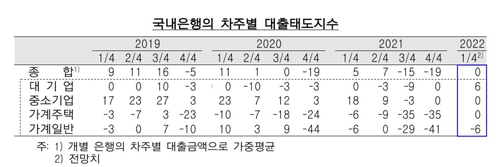

1분기 은행의 대출태도 지수(0)는 4분기(-19)보다 19포인트 높아져 중립 수준에 이르렀다.

대출 주체별로는 가계 주택대출(0)과 가계 일반대출(-6)이 모두 35포인트씩 올랐다.

대기업은 6포인트(0→6) 높아졌고, 중소기업은 작년 4분기와 마찬가지로 '0'을 유지했다.

한은 관계자는 "가계 주택대출 태도 지수의 경우 35포인트 올라 1분기 '0'이 됐지만, 이것은 평균적으로 현재 상태를 유지하겠다는 답변이 주류였다는 뜻"이라며 "지난해 큰 폭의 대출 강화 상태에서 더 조이지는 않겠다는 것이지, 은행들이 대출을 완화한다는 의미로 해석하기는 어렵다"고 설명했다.

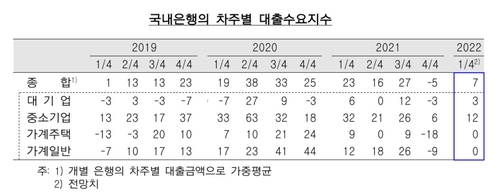

대출수요 지수는 4분기 -5에서 1분기 7로 12포인트 높아졌다. 대출 수요가 늘어날 것이라는 예상이 우세했다는 뜻이다.

가계의 경우 주택대출(-18→0)과 일반대출(-9→0) 수요가 모두 4분기 수준을 유지할 것으로 전망됐다.

중소기업(6→12)의 대출 수요는 더 증가할 가능성이 큰 것으로 조사됐다.

한은 관계자는 "가계 대출 수요는 은행의 주택 관련 대출 신규취급 재개 등의 영향으로 직전 분기의 감소세에서 벗어날 것으로 예상됐다"며 "기업의 대출 수요는 설비투자 자금 등을 중심으로 늘어날 수 있다는 게 은행권의 시각"이라고 전했다.

저축은행 등 비은행 금융기관들은 설문조사에서 대체로 1분기 신용 위험이 커질 것으로 보고 대출 태도를 4분기보다 더 강화하겠다고 답했다.

이번 설문조사는 지난달 13일부터 31일까지 203개 금융기관(은행 17·상호저축은행 26·신용카드 8·생명보험사 10·상호금융조합 142) 여신 총괄책임자를 대상으로 진행됐다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>