삼성전자·SK하이닉스 등 대기업도 혜택 확대 기대

(세종=연합뉴스) 곽민서 기자 = 정부가 반도체 산업을 비롯한 국가핵심기술에 대한 세제 혜택을 대폭 확대하기로 했다.

아직은 제도를 설계하는 단계이지만, 현행 제도보다 높은 수준의 혜택을 검토한다는 점에서 대기업은 30%, 중소기업은 40%를 넘는 세액공제율을 적용받게 될 것으로 보인다.

9일 기획재정부에 따르면 정부는 기업 대상 세액공제 중 국가핵심기술(가칭) 트랙을 신설해 여기에 속하는 기업의 연구개발(R&D) 투자에 현행 제도보다 더 큰 세제 혜택을 주는 방안을 검토하고 있다.

현행 조세특례제한법에 따르면 정부는 기업의 연구·인력 개발비 또는 사업시설 투자 비용에 일정 비율(공제율)을 곱한 금액을 세금에서 감면해준다.

특히 디지털·그린 뉴딜 등 새로운 산업의 기반이 되는 신성장 원천기술 관련 투자에 대해서는 일반 투자보다 높은 기본 공제율을 적용한다.

예컨대 일반 R&D 투자라면 대기업 기준 공제율이 2%에 그치지만, 신성장 원천기술 투자의 경우 대기업·중견기업은 투자 비용의 최대 30%(추가 공제율 10% 포함), 중소기업은 최대 40%까지 세액공제를 받을 수 있다.

신성장기술 사업화 시설에 대한 투자 역시 대기업 3%, 중견기업 5%, 중소기업 12%의 우대 공제율(일반 공제율+2%포인트)이 적용되며, 직전 3년 평균 투자액을 초과하는 금액에 대해서는 추가 공제 혜택도 제공한다.

국가핵심기술에는 추가로 신성장 원천기술보다도 더 높은 공제율을 적용하는 상위 트랙을 도입할 수 있다는 것이 정부의 구상이다.

이 경우 R&D 투자 기준으로 대기업은 투자비의 30%, 중소기업은 40%를 넘는 세액공제를 기대할 수 있게 된다.

특히 중소기업과 비교해 상대적으로 세제 혜택이 적은 삼성전자, SK하이닉스 등 대기업도 이번 제도 신설을 통해 추가로 혜택을 볼 수 있을 전망이다.

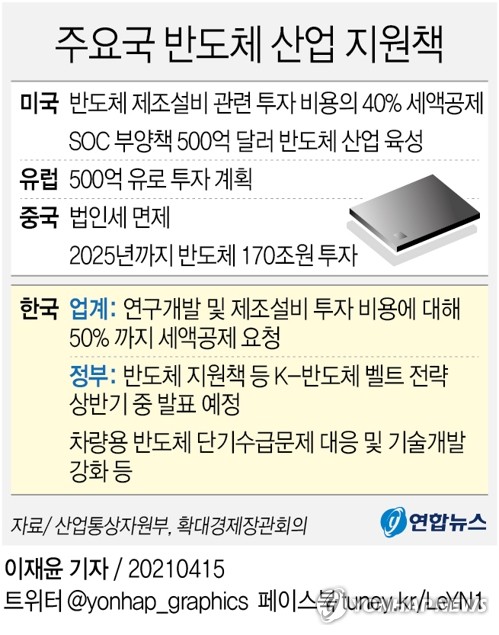

다만 반도체 업계가 건의한 세액공제율인 50%에는 정부가 난색을 보이고 있다.

앞서 홍남기 부총리 겸 기획재정부 장관은 지난 6일 혁신성장 빅(BIG)3 추진 회의를 열고 반도체 투자 관련 정책 과제를 발표하며 "일반, 신성장 원천기술 이외의 별도 트랙을 만들어 R&D와 시설투자에 대한 세액공제 확대를 검토하겠다"고 밝혔다.

정부는 이미 메모리 반도체 설계·제조 기술을 신성장 원천기술에 포함해 세제 혜택을 늘려주는 방안을 검토하고 있지만, 업계는 물론 정부 안팎에서도 현행 제도만으로는 혜택이 부족하다는 공감대가 이뤄진 것으로 풀이된다.

결국 정부는 포괄적인 국가 핵심 산업·기술에 대한 세제 지원을 마련하되 실질적으로는 반도체 산업 지원이 가능하도록 간접적인 방식을 택할 가능성이 크다.

구체적으로 반도체 산업 외에 어떤 산업이 지원 대상에 포함될지는 미정이며, 방안 발표 시에도 특정 산업을 거론하지는 않을 것으로 보인다.

발표 시점은 아직 정해지지 않았다. 세액공제 트랙 신설은 세법 개정 사안인 만큼 관련 내용은 7월 정부가 발표하는 세법 개정안에 포함될 것으로 보이나, 6월 하반기 경제정책방향 등에서 미리 공표될 가능성도 있다.

최근 세계 각국에서는 글로벌 반도체 패권 경쟁이 벌어지면서 각종 지원책이 쏟아지고 있다.

미국은 반도체 제조설비 관련 투자 비용의 40%를 세액공제하기로 했으며 유럽은 500억유로 투자 계획을, 중국은 법인세 면제 계획을 각각 발표했다.

◇ 기업 투자세액공제* 제도

┌─────────┬────────────┬──────────────┐

│ 세제 지원 구분 │연구·인력개발비**공제율│ 시설투자***공제율 │

├─────────┼──────┬─────┼──────┬───────┤

│ 일반 │ 대기업 │2%│ 대기업 │ 1% │

│ ├──────┼─────┼──────┼───────┤

│ │ 중견기업 │8%│ 중견기업 │ 3% │

│ ├──────┼─────┼──────┼───────┤

│ │ 중소기업 │ 25%│ 중소기업 │ 10% │

├─────────┼──────┼─────┼──────┼───────┤

│ 신성장 원천기술 │ 대기업 │ 20~30% │ 대기업 │ 3% │

│ ├──────┼─────┼──────┼───────┤

│ │ 중견기업 │ 20~30% │ 중견기업 │ 5% │

│ ├──────┼─────┼──────┼───────┤

│ │ 중소기업 │ 30~40% │ 중소기업 │ 12% │

└─────────┴──────┴─────┴──────┴───────┘

(*당해 연도 투자액 × 기본공제율 세액공제)

(**해당 과세연도 매출 중 신성장 원천기술 연구개발비가 일정 비율을 차지할 경우 10% 한도 내에서 추가 공제 혜택)

(***토지·건물 등 일부 자산 제외하되 업종별 예외 인정. 직전 3년 평균 투자액 초과 금액에 대해서는 일반·신성장 원천기술 모두 3% 추가 공제 혜택)

(자료=조세특례제한법, 기획재정부)

mskwak@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>