보험硏 보고서…"2000년 이후 수명연장, 수령액 20∼24% 삭감효과"

(서울=연합뉴스) 하채림 기자 = 지난 20년간 평균수명이 빠르게 연장됨에 따라 종신연금 수령액 삭감효과도 크게 나타났다.

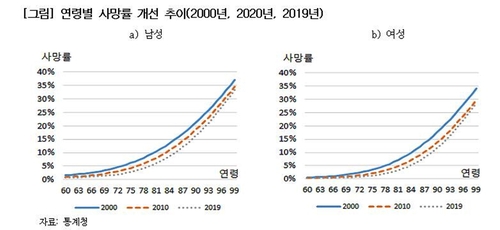

11일 보험연구원 'KIRI리포트'에 실린 김세중 연구위원의 '사망률 개선과 연금상품 다양화' 보고서를 보면 2000년 이래 60∼70세 고령층에서 사망률이 계속 낮아지는 추세다.

사망률은 연령에 따라 높아지는데 사망률이 5%를 넘어서는 연령은 2000년 남녀 각각 73세와 78세에서, 2019년 각각 80세와 84세로 상승했다.

장수는 대다수가 바라는 바지만 수명 연장으로 노후빈곤에 빠지는 '리스크'(위험)도 커지게 된다.

노후소득을 확보하려고 가입하는 종신연금에 가입해도 평균수명 연장으로 연금 수령자가 늘어나면 1인당 수령액이 줄어드는 효과가 생긴다.

김 연구위원의 보고서에 따르면 60세에 1억원을 일시납으로 내면 곧바로 매월 일정액을 종신 지급하는 연금 상품(이자율 2%로 고정)이 있다고 가정할 때 통계청 국민생명표를 기준으로 1인당 수령액을 계산하면 2000년에 가입한 남성은 월 48만2천원을 받을 수 있었지만 2019년에는 23.8% 적은 36만7천원만 손에 쥐게 된다.

국민생명표로 계산한 60세 여성의 수령액은 2000년 38만원에서 2019년 30만4천원으로 19.9% 감소했다.

김세중 연구위원은 "다른 변수가 동일하다고 가정했을 때, 사망률이 빠르게 개선됨에 따라 연금 수령액 감소효과도 크게 발생한다는 것을 알 수 있다"고 설명했다.

다만 "보험사가 사용하는 생명표는 국민생명표와는 차이고 있고 금리 변동 등 다른 중요한 변수도 있으므로 지난 20년간 실제 종신연금 상품의 수령액 변화 폭은 다를 것"이라고 덧붙였다.

고연령 사망률 개선은 앞으로도 당분간 이어질 것으로 보이므로 은퇴 시점에 지급이 시작되는 종신연금 가치 하락도 계속될 것으로 전망된다.

보험사가 지급액을 유지하려고 보험료를 무작정 올리기보다는 지급 시작 시점을 늦추거나, 일부를 늦추는 하이브리드형 상품을 개발하는 것이 대안이 될 수 있다고 김 연구위원은 제안했다.

2019년 국민생명표 기준으로 가정한 일시납 종신연금을 80세에 시작한다면 1억원이 아니라 3천170만원(남) 또는 3천330만원(여)만으로 60세에 시작하는 것과 같은 액수를 받을 수 있다.

미국과 유럽에서는 지급 시작 연령이 초고령인 종신연금이 이미 팔리고 있다.

미국의 적격장수연금(QLAC)은 평균가입연령이 70세, 평균연금수령연령이 81세로 파악됐다.

tree@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>