평균 부채 8천256만원, 4.4%↑…코로나 영향에 신용대출·카드대출 확대

금융부채 보유 가구 67% "원리금 상환 부담"

(서울=연합뉴스) 김남권 곽민서 기자 = 국내 가구당 평균 부채가 8천만원대 시대로 접어들었다.

30대 가구와 소득하위층 중심으로 부채가 많이 늘어났다.

신종 코로나바이러스 감염증(코로나19) 사태 여파로 생계가 어려워진 가구가 많아 신용대출과 카드대출 증가폭이 크게 확대됐다.

통계청·한국은행·금융감독원이 이런 내용이 담긴 '2020년 가계금융복지조사' 결과를 17일 발표했다.

◇ 가구 평균 부채 8천256만원…30대·소득하위층 부채 증가율 높아

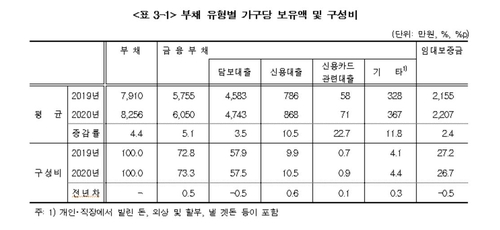

올해 3월 말 기준 가구의 평균 부채는 8천256만원이다. 1년 전(7천910만원)보다 4.4% 늘어난 것으로 작년 증가율(3.2%)을 웃돌았다.

부채 중 금융부채가 6천50만원, 임대보증금은 2천207만원이다. 금융부채는 담보대출 4천743만원, 신용대출 868만원, 카드대출 71만원 등이다.

통계청 임경은 복지통계과장은 "담보대출 증가율 자체(3.5%)는 예년에 비해 높지 않지만 전체 부채에서 차지하는 비중(57.5%)이 높았다"며 "부동산 가격이나 전월세 보증금이 증가한 측면과 연동해 해석해볼 필요가 있다"고 말했다.

부채가 있는 가구의 비율은 63.7%로 0.2%포인트 떨어졌다.

부채가 1천만∼3천만원인 가구 비율이 17.2%로 가장 높았고, 1천만원 미만(16.4%), 1억1천만∼2억원(15.9%), 3천만∼5천만원(11.1%) 순이었다. 3억원 이상인 가구는 10.4%였다.

가구주 연령대별로 살펴보면 40대가 1억1천327만원으로 최다였다. 50대 9천915만원, 39세 이하 9천117만원, 60세 이상 5천279만원 등의 분포를 보였다.

작년 대비 증가율은 39세 이하(12.2%)가 가장 높았다. 30대와 29세 이하의 증가율이 각각 13.1%, 8.8%였다.

특히 30대의 부채 증가율은 50대(6.4%), 40대(6.0%)의 배 수준이었다.

소득분위별 평균 부채를 보면 최상위층인 5분위가 1억8천645만원, 4분위 9천975만원, 3분위 6천851만원, 2분위 4천56만원, 1분위 1천752만원이었다.

부채 증가율로 따지면 1분위(8.8%)와 2분위(8.6%)가 5분위(5.3%), 4분위(1.4%), 3분위(3.0%)보다 월등히 높다.

기재부는 보도 참고자료에서 "코로나19에 따른 생계자금 수요 등 영향으로 소득 1·2분위 부채와 신용대출(+10.5%)·카드대출(+22.7%) 증가율이 확대됐다"고 설명했다.

다만 임 과장은 "기준이 3월 말이라서 코로나19 영향이라면 3월 부분만 포함됐다"며 "특정 시점을 기준으로 조사하다 보니 코로나19 영향인지 아니면 이전에 쌓여온 영향인지를 구별하긴 어렵다"고 말했다.

자영업자 가구의 부채는 1억1천796만원으로 6.6% 증가했고, 상용근로자(1억6만원)는 5.5% 늘었다. 자영업자 가구의 경우 금융부채 비중이 80.3%였다.

◇ 금융부채 보유 가구 67% "원리금 상환 부담"

전체 가구의 57.7%가 금융부채를 갖고 있었다.

금융부채 보유액은 40대 가구가 1억1천973만원으로 가장 많았고, 60세 이상 가구가 8천559만원으로 가장 적었다.

가구주 연령이 높아질수록 전체 부채에서 금융부채가 차지하는 비중은 작아지는 경향을 보였다. 39세 이하 가구는 금융부채 비중이 82.3%였으나 60세 이상인 가구는 60.1%로 나타났다.

금융부채 보유 가구가 체감하는 상환 부담은 작년보다 다소 커졌다.

금융부채를 보유한 가구 중 67.6%가 '원리금 상환이 부담스럽다'고 답했다. 작년 응답률보다 1.1%포인트 증가한 수치다.

금융부채를 보유한 가구 중 6.7%는 '가계부채 상환이 불가능할 것이다'라고 답했다. '대출기한 내에 갚을 수 있다'는 비율은 73.4%였다.

1년 후 부채 증가의 주된 원인으로는 부동산 관련(34.5%), 생활비(29.6%), 사업자금(14.8%), 교육비(9.6%) 등이 꼽혔다.

올해 3월 말 기준 자산 대비 부채 비율은 18.5%로 1년 전보다 0.2%포인트 상승했다. 부채 증가율(4.4%)이 자산 증가율(3.1%)을 웃돌아 자산 대비 부채 비중이 증가했다.

자산 대비 부채 비율은 39세 이하 가구(28.6%), 자영업자 가구(20.9%), 소득 4분위 가구(20.2%), 순자산 1분위 가구(81.1%)에서 각각 가장 높게 나타났다.

저축액 대비 금융부채 비율은 6.2%포인트 늘어난 79.3%였다.

이 비율은 역시 39세 이하 가구(140.3%), 자영업자 가구(112.2%), 소득 4분위 가구(92.2%), 순자산 1분위 가구(324.5%)에서 가장 높았다.

전체 가구의 원리금 상환액은 처분가능소득의 24.6%로 나타났다. 쓸 수 있는 돈의 약 25%는 금융부채의 원금·이자를 갚는 데 쓰는 셈이다.

이 비율은 지난해보다 0.2%포인트 낮아졌다.

kong79@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>