(세종=연합뉴스) 하채림 김연정 기자 = 국세청이 지난해 각종 의무사항을 위반한 공익법인에 대해 314억원의 가산세를 부과한 것으로 나타났다.

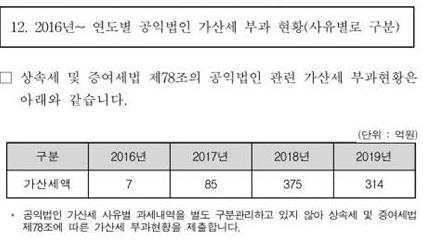

18일 국세청이 김대지 국세청장 후보자 인사청문회를 앞두고 국회 기획재정위원회에 제출한 답변 자료에 따르면 상속세·증여세법에 따라 공익법인에 부과된 가산세는 2016년 7억원, 2017년 85억원, 2018년 375억원, 2019년 314억원 등이었다.

작년 기준 공익법인 수는 3만9천897개였다. 2015년∼2018년 3만4천개 안팎에서 지난해 약 5천개가 늘었다.

국세청이 더불어민주당 김주영 의원실에 제출한 '공익법인의 편법 상속·증여 및 탈루 위법사례 유형' 자료를 보면 공익법인이 세법상 의무를 어긴 다양한 위법 사례가 확인된다.

우선 출연재산을 공익목적 사업에 사용하지 않고 방치한 것이 대표적인 예다.

개발행위가 제한된 토지(임야 등)를 출연받고 3년이 경과한 후에도 임야 등으로 방치한 것으로, 이 경우 공익사업에 사용하지 않는 사유에 대해 주무관청으로부터 인정을 받아야 하지만 이런 조처를 하지 않았다.

출연재산 매각대금을 부당 유출한 사례도 있다.

공익법인 설립자로부터 출연받은 부동산을 매각하고 이 매각자금을 설립자에게 부당하게 유출해 출연재산 매각대금을 3년 이내에 공익 목적으로 사용하지 않은 것이다.

출연재산을 특수관계인에게 혜택을 제공하는 데 사용한 경우도 적발됐다.

공익법인이 출연받은 재산으로 특수관계인 계열사의 임직원 자녀들에게 장학금을 지급하는 등 특정 대상에만 수혜를 준 것이다.

특수관계인을 임직원으로 채용하고 경비를 지급한 사례도 있었다.

공익법인이 계열회사 임원으로 퇴직 후 5년이 지나지 않은 특수관계인을 임직원으로 채용하거나 공익법인과 계열회사 임원을 겸직하도록 하고 급여 등 직·간접 경비를 부당 지급한 것이다.

마지막으로 동일 주식 보유비율 한도(5%)를 초과한 경우도 주요 위법 사례 유형으로 꼽힌다.

계열사 주식을 2개의 공익법인이 법령상 한도인 5% 미만으로 각각 분산 보유했으나(2개 공익법인 합산 시 5% 초과), 그중 1개 공익법인이 특수관계인 이사 선임기준을 위반한 경우가 그 예다.

yjkim84@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>