우리금융경영연구소 보고서…"월 여유생활비 374만원"

(서울=연합뉴스) 구정모 기자 = 고액자산가와 중산층 사이에 있는 가구의 절반 이상이 노후에 예상소득으로 여유로운 생활을 할 수 있다는 설문 결과가 나왔다.

우리금융경영연구소는 세전 연소득이 6천800만~1억2천만원(가구소득 상위 10~30%)인 가구에 해당하는 전국 4천명을 대상으로 지난 8∼9월 진행한 설문조사를 바탕으로 한 '대중부유층의 자산 포트폴리오와 자산관리 니즈' 보고서를 발간했다.

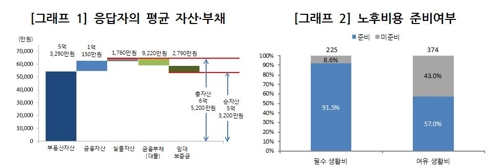

조사 대상자의 평균 총자산은 6억5천205만원이었다. 이 중 77.3%(5억3천295만원)가 부동산 자산이고, 19.4%(1억150만원)는 금융자산이었다.

반면 이들은 대출(9천220만원)과 임대보증금(2천790만원) 등 1억2천10만원의 부채를 안고 있어 5억3천200만원의 순자산을 보유한 상태로 파악됐다.

이들이 응답한 노후의 월 필수생활비는 가구당 225만원, 필수생활비를 포함해 여유 있게 생활할 수 있는 생활비(여유생활비)는 374만원이었다.

응답자의 91.5%는 예상소득으로 이 필수생활비를 감당할 수 있다고 했고, 57.0%는 여유생활비까지 가능하다고 답했다.

예상소득이 여유생활비보다 적은 응답자들은 노후 준비가 부족한 이유로 교육비 지출(23.8%)과 주택구입 비용(20.4%) 등을 주로 들었다.

노후 준비 정도를 스스로 평가한 '노후 준비스코어'는 5점 만점에 평균 3.5점, 보통 수준 정도로 인식했다.

공식 은퇴한 뒤에도 여력이 닿는 한 경제활동을 하겠다는 응답이 35.3%에 달했다. 취미나 문화생활을 즐기겠다는 응답은 이보다 조금 작은 32.4%였다. 15.6%는 새로운 것을 배우겠다고 했고, 11.6%는 전원 등에서 편하게 쉬겠다고 했다.

편하게 쉬겠다는 안식형이 일본(54%)과 미국(53%)은 절반을 넘는 것과 비교하면 우리나라 중상류층 대부분은 경제형, 레저형, 자기개발형으로 은퇴 이후에도 능동적인 생활을 바라는 비중이 컸다.

노후 예상소득은 주로 연금(57.5%)이었다. 근로소득(16.9%), 자산 현금화(13.3%), 임대소득(8.6%)이 뒤를 이었다.

연금을 세부적으로 들여다보면 공적연금(60.9%)이 압도적으로 많았고 이어 주택연금(15.3%), 개인연금(15.2%), 퇴직연금(8.7%) 등으로 뒤따랐다.

이들 중 44.9%는 노후에 주거용 부동산을 주택연금에 가입해 활용하겠다고 답했다.

pseudojm@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>