3분기 영업이익 전망 대폭 하향…현대차 4천억원대ㆍ기아차 2천억원대

'무파업ㆍ환율 호재' 무색…엔진 불확실성 해소 여부 시각차

(서울=연합뉴스) 김준억 기자 = 현대차와 기아차가 다음 주에 발표할 3분기 경영실적이 '세타2 GDi' 엔진과 관련한 '품질 비용'에 따라 부진할 것으로 전망됐다.

15일 업계에 따르면 현대차와 기아차는 3분기 실적을 오는 24일 발표할 예정이다. 현대차가 기아차보다 하루 먼저 발표하는 관행이 최근 10년간 이어졌지만, 이번 발표는 같은 날 이뤄진다.

증권사 전문가들은 애초 현대·기아차의 매출이 소폭 증가한 가운데 환율환경이 우호적이고 현대차가 올해 파업 없이 임금·단체협약 협상을 타결함에 따라 실적 호전을 예측했다.

그러나 현대·기아차가 지난 11일 미국과 한국에서 판매된 세타(θ)2 GDi(직접분사, Gasoline Direct Injection) 엔진이 탑재된 차량 469만대를 대상으로 '평생 보증'을 제공하고, 미국에서 제기된 집단소송 5건에 보상금을 지급한다는 발표 이후 실적 전망이 대폭 낮춰졌다.

엔진 품질 비용은 현대차가 6천억원, 기아차가 3천억원 등 모두 9천억원으로 3분기에 비용으로 처리될 예정이다.

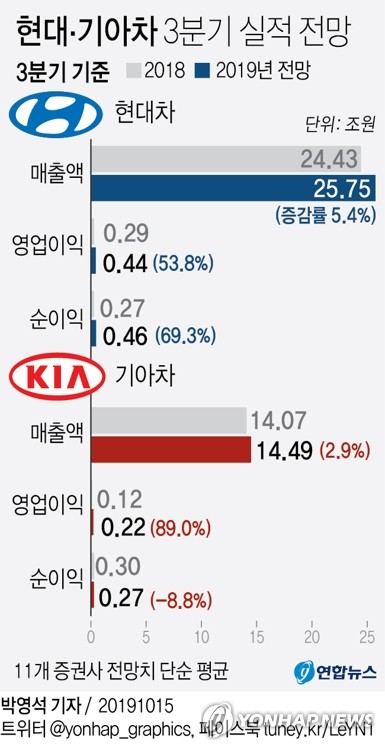

이에 따라 국내 증권사 11개사가 수정한 현대차의 3분기 영업이익 전망치는 평균 4천440억원으로 2분기의 1조2천380억원보다 64% 급감할 것으로 예측됐다.

현대차는 지난해 3분기에도 엔진 리콜과 '엔진 진동감지 시스템(KSDS)' 적용 등 '품질 비용'으로 3천억원을 반영함에 따라 영업이익이 2천890억원에 그치는 '실적 충격'을 기록한 바 있다.

현대차의 올해 3분기 품질 비용은 6천억원으로 작년 동기 대비 2배로 늘었지만, 영업이익은 지난해 같은 기간보다는 53% 증가할 것으로 전망됐다.

이는 수익성이 높은 스포츠유틸리티차(SUV) 중심의 판매와 원/달러 환율 상승, 무파업에 따른 영업일수 증가 등에 따른 것으로 풀이된다.

기아차도 3분기 영업이익 전망치가 대폭 수정됐다. 증권사 11개사가 제시한 3분기 영업이익 전망치 평균은 2천210억원으로 2분기(5천340억원)보다 59% 줄어들 것으로 예측됐다.

기아차 역시 지난해 3분기에 엔진 관련 품질 비용으로 1천600억원을 반영해 영업이익이 1천170억원에 그친 바 있다.

따라서 기아차의 올해 3분기 영업이익은 작년 동기 대비로는 89% 급증할 것으로 예상된다.

다만, 이런 대규모 품질 비용 처리에도 양사의 '엔진 이슈 불확실성'이 해소되지 않았다는 지적들이 나왔다.

삼성증권 임은영 애널리스트는 이번 조치로 미국의 집단소송 12건 가운데 5건이 마무리되지만, 감마 엔진과 세타 간접분사(MPi) 엔진의 비충돌 화재 관련 소송 등도 진행되고 있다며 불확실성이 모두 해소됐다고 보기 어렵다고 지적했다.

그는 "앞으로 현대·기아차는 품질 보증 비용을 좀 더 보수적으로 설정할 것으로 예상된다"며 "수요부진으로 판매 대수가 증가하지 않는 상황에서 매년 2천억원 수준의 추가 충당금만 가정해도 현대차는 0.2%포인트, 기아차는 0.4%포인트의 영업이익률 하락 효과가 나타난다"고 말했다.

신영증권 문용권 애널리스트도 이번 합의는 미국 검찰의 리콜 적절성 관련 조사와는 별개이며 2015∼2019년 생산 모델도 유사한 결함 위험을 배제할 수 없다는 점 등에 따라 불확실성이 남아 있다고 밝혔다.

반면 현대차증권 장문수 애널리스트는 미국 검찰의 벌금 부과 시 추가 비용 부담은 있지만, 선제 대응으로 규모가 제한될 전망이라며 '리스크 해소 관점'으로 이해해야 한다고 밝혔다.

이베스트투자증권 유지웅 애널리스트는 "KSDS의 확대 적용과 평생보증 비용이 2019년 모델까지 포함하기 때문에 사실상 세타2 엔진에 대한 리스크가 모두 반영되며 불확실성이 해소된 것으로 판단된다"고 밝혔다.

이밖에 양사의 완성차 글로벌 판매가 소폭 감소에도 SUV 중심의 판매 등에 힘입어 매출액은 소폭 증가할 것으로 전망됐다.

현대차의 3분기 글로벌 판매(도매)는 110만5천대로 작년 동기 대비 1.5% 감소했으며 기아차는 68만4천대로 0.7% 줄었다.

그러나 현대차의 3분기 매출액 전망치 평균은 25조7천470억원으로 작년 동기 대비 5.4% 증가하고, 기아차의 3분기 매출액 평균은 14조4천860억원으로 전망돼 2.9% 늘어날 것으로 예측됐다.

[표] 현대·기아차 3분기 실적 전망

(단위 : 십억원, %)

┌────────┬──────┬──────┬────┐

│ 구분 │ 2018년 │ 2019년 │ 증감률 │

│ │3분기 │3분기 전망치││

├───┬────┼──────┼──────┼────┤

│현대차│ 매출액 │ 24,434│ 25,747│ 5.4│

│ ├────┼──────┼──────┼────┤

│ │영업이익│ 289│ 444│53.8│

│ ├────┼──────┼──────┼────┤

│ │ 순이익 │ 269│ 455│69.3│

├───┼────┼──────┼──────┼────┤

│기아차│ 매출액 │ 14,074│ 14,486│ 2.9│

│ ├────┼──────┼──────┼────┤

│ │영업이익│ 117│ 221│89.0│

│ ├────┼──────┼──────┼────┤

│ │ 순이익 │ 298│ 272│-8.8│

└───┴────┴──────┴──────┴────┘

※ 전망치는 삼성증권, 현대차증권, IBK증권, 이베스트투자증권, DB금융투자, 신한금융투자, 하나금융투자, 한국투자증권, KTB투자증권, 신영증권, SK증권 등 11개 증권사 단순 평균

justdust@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>