조세특례 심층평가 보고서 "금융소득 종합과세자 제외하면 조세지출액 1.3%↓"

(세종=연합뉴스) 김경윤 기자 = 취약계층의 생계형 저축을 위해 정부가 연간 3천억원을 들여 지원하는 비과세 종합저축의 혜택이 이른바 '부자 노인'에게 주로 돌아간다는 지적이 나왔다.

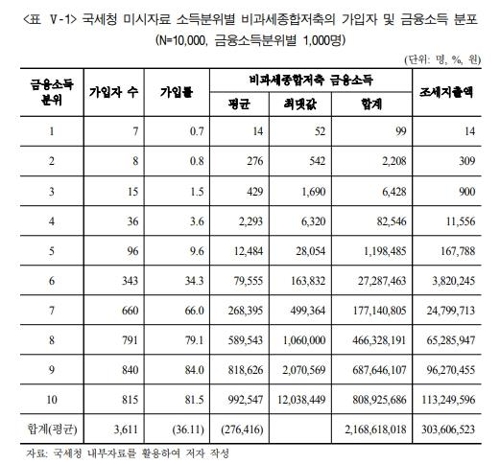

9일 기획재정부가 국회에 제출한 '2019 조세특례 심층평가' 보고서에서 비과세종합저축 가입자와 금융소득 분포를 추정한 결과 가입자 중 금융소득 상위 30%에 돌아가는 조세지출액이 전체의 91%를 차지하는 것으로 나타났다.

상위 10%만 따로 떼어놓고 보면 이들을 위한 조세지출액이 전체의 37%를 차지했다.

이 같은 차이가 발생하는 것은 소득 상위일수록 가입률이 높기 때문이다.

금융소득 하위 50%의 가입률은 평균 3%에 불과하지만, 상위 50%의 가입률은 69%였다. 상위 10%의 가입률은 81.5%, 하위 10%의 가입률은 0.7%였다.

이는 2013∼2017년 5개년 기준으로 1954년 이전 출생자를 금융소득 10분위마다 200명씩 무작위 추출해 총 1만명을 표본으로 분석한 결과다.

비과세 종합저축 과세특례는 만 65세 이상의 노인 또는 장애인, 생활보호대상자 등 취약계층의 생계형 저축에 대해 1인당 5천만원까지 이자·배당소득 과세를 면제하는 제도다.

지난해 12월 말 은행연합회 기준 비과세종합저축계좌 가입자는 427만명, 계좌 수는 804만좌다. 조세지출 규모가 지난해 기준 연 3천206억원에 달하지만, 혜택이 소득이 높은 노인에 더 많이 돌아가고 있는 셈이다.

보고서에서는 이 같은 문제점을 지적하며 비과세종합저축 가입 대상자에서 ▲ 금융소득 종합과세자를 제외하는 방안(1안) ▲ 금융소득 종합과세 대상자는 물론 총급여 5천만원 초과 근로소득자·종합소득 3천500만원 초과 사업소득자를 제외하는 방안(2안)을 제시했다.

금융소득 종합과세 대상자에 해당하려면 보유 금융자산이 9억7천600만원에는 이르러야 한다.

이들을 제외할 경우 가입자는 0.83%, 조세지출액은 1.31% 감소하는 효과가 난다.

특히 금융소득 10분위 구간에서 가입자가 3.68% 줄고, 조세지출액도 3.52% 감소한다.

좀 더 엄격한 두 번째 방안을 적용하면 가입자가 2.38%, 조세지출액은 3.14% 줄어드는 것으로 나타났다.

특히 금융소득 10분위 구간에서는 가입자가 8.71%, 조세지출액이 7.57% 감소한다.

정부는 이미 비과세 종합저축 조세특례를 1년 더 연장하겠다고 밝히고 1안을 채택했다. 하지만 연봉과 사업소득까지도 고려해 가입대상을 제한할 필요가 있다고 보고서는 지적했다.

보고서는 "만 65세 이상 노인 중 일정 금액을 초과하는 근로소득이나 사업소득을 보유한 경우 정부가 저축·자산형성 지원을 할 타당성이 상대적으로 낮다"며 이같이 지적했다.

heeva@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>