9억원초과 상가주택 장특공제·1주택 혜택 축소…마당 넓은 수도권 주택도 세부담↑

(세종=연합뉴스) 김경윤 기자 = 정부가 주택 여러 채를 소유한 임대사업자와 고가 상가주택 보유자 등을 겨냥한 '핀셋 과세' 방안을 내놨다.

소형주택 임대사업자에 대한 임대소득 세액감면 혜택은 최대 75%에서 50%로 낮추고 9억원 이상 상가주택은 과세특례 적용 기준을 바꿔 양도소득세 부담을 크게 늘렸다.

수도권 도시지역에 넓은 마당을 낀 단독주택을 보유하고 있다면 토지에 대한 양도소득세가 늘어날 것으로 보인다.

정부는 25일 세제발전심의위원회를 열고 이 같은 내용을 담은 2019년 세법개정안을 공개했다.

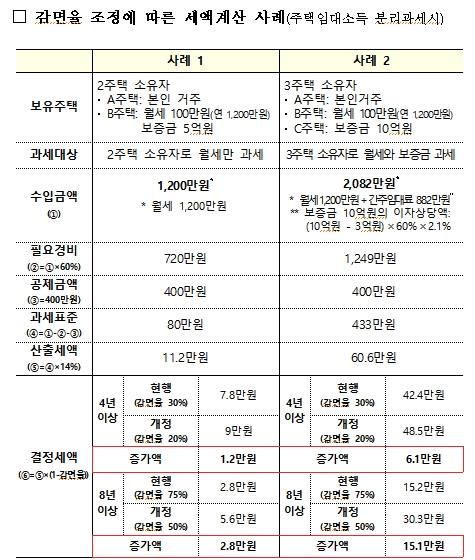

먼저 눈에 띄는 것은 소형주택 임대사업자에 대한 세액감면율 축소다.

지금까지 임대사업자가 전용면적 85㎡, 6억원 이하 소형주택을 빌려주고 올리는 소득에 대해서는 4년 이상 임대 시 30%, 8년 이상 75%의 소득세·법인세 세액감면 혜택을 제공해왔다.

이를 2021년부터는 4년 이상 임대 시 20%, 8년 이상 임대 시 50%로 낮출 계획이다.

감면율 축소 효과를 계산하면 자가에 거주하면서 집 한 채는 월세 100만원, 또 다른 한 채는 10억원에 전세를 주고 있는 3주택 소유자의 경우 현재 8년 이상 임대 시 결정세액이 현재 15만2천원이지만, 개정 후에는 30만3천원으로 늘어난다.

자가에 거주하면서 또 다른 주택은 보증금 5억원, 월세 100만원에 8년 이상 임대로 주고 있는 2주택자의 경우 현행 결정세액은 2만8천원, 개정 후에는 5만6천원으로 추산된다.

정부는 2017년 12월 임대사업자 양성화를 목표로 활성화 방안을 내놨다가 지난해부터 각종 세제 혜택을 급격히 축소해왔다.

이번 소형주택 임대소득 세액감면 축소 역시 이와 흐름을 같이한다.

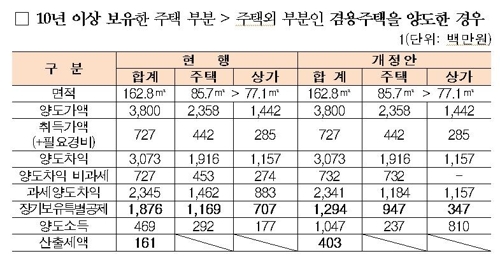

9억원 이상 상가주택 거래 시 양도소득 과세특례도 줄어든다.

현재는 하나의 건물에 주택과 상가가 복합된 겸용주택의 경우 주택 연면적이 더 넓으면 건물 전부를 주택으로 본다.

주택으로 간주하면 1세대 1주택 비과세와 최대 80% 장기보유특별공제 적용대상이 돼 절세효과를 톡톡히 누릴 수 있었다.

하지만 2022년부터는 실거래가 9억원을 초과하는 겸용주택의 주택과 상가 면적을 분리해 양도소득 금액을 계산한다.

겸용주택의 양도차익이 클수록 세 부담도 크게 벌어질 전망이다.

주택 면적이 85.7㎡, 상가 면적이 77.1㎡인 주택을 10년 이상 보유했다가 38억원에 매각해 30억7천300만원의 차익을 냈다고 가정할 때 현재는 양도소득세가 1억6천100만원이지만, 개정안 적용 뒤에는 4억300만원으로 뛴다.

넓은 부지를 낀 수도권 주택의 양도소득 과세 혜택도 옥죈다.

현재는 주택 부수 토지에 대해 도시지역은 정착면적의 5배, 비도시 지역은 10배까지 1세대 1주택 비과세 특례를 적용했다.

이를 세분화해 수도권 도시지역은 주택 면적의 3배에 해당하는 토지까지만 비과세 혜택을 주기로 했다.

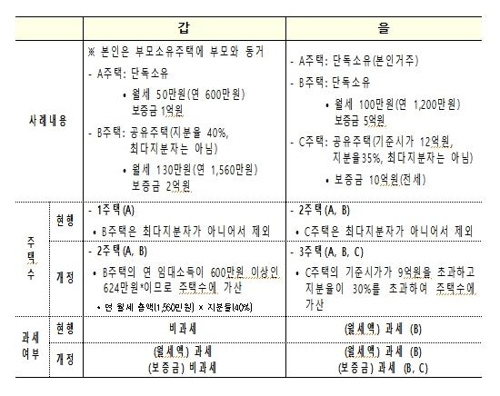

주택 수 산정방식도 바꿔 주택을 공동소유한 소수 지분자를 과세대상에 포함한다.

지금까지는 한 주택을 여럿이 소유한 경우 최다지분자의 소유로 계산했지만, 앞으로는 주택 임대소득이 연 600만원(월 50만원) 이상이며 9억원이 넘는 주택의 30% 초과분을 보유한 경우에도 보유주택 수에 가산한다.

또 동일주택을 부부가 소유한 경우 지분이 더 큰 사람의 소유주택으로 계산하고, 지분이 같다면 합의에 따라 결정한다.

보유주택 수는 월세·전세 과세 범위에 영향을 미친다. 월세 임대소득은 2주택자부터, 전세보증금 간주임대료에 대해서는 3주택자부터 과세한다.

고가주택 소수지분자도 해당 주택을 보유한 것으로 간주하게 되면 다주택 임대소득 과세대상이 늘어나게 된다. 다주택자의 셈법도 복잡해졌다.

예를 들어 3주택자가 월세 100만원을 받는 주택을 소유하고 있고, 기준시가 12억원에 10억원 전세를 낀 주택에 대해 소수 지분인 35%를 보유하고 있다면 종전까지는 2주택자로 보고 월세 소득만 과세했다.

주택 수 산정방식을 바꾸면 3주택자가 되고 월세액은 물론 10억 보증금에 대한 간주임대료 소득에 대해서도 세금을 내야 한다.

부동산과 함께 양도된 이축권을 기타소득이 아니라 양도소득으로 과세한다.

이축권은 개발제한구역 내 건축물을 공익사업 때문에 철거해야 할 때 다른 곳으로 옮길 수 있는 권리를 뜻한다. 현재는 기타소득으로 과세해 필요경비의 60%를 공제받고 있다.

이외에도 비거주자의 양도소득세 비과세 및 특례 배제 항목에 조합원 입주권이 포함된다. 실거래가 9억원을 넘기는 고가 조합원입주권도 고가주택과 마찬가지로 양도소득금액 계산 시 1세대 1주택 비과세 대상에서 제외한다.

원종훈 KB국민은행 WM투자자문부 세무팀장은 "이번 세법개정안에 시장 전반에 영향을 끼치는 큰 내용은 없지만, 고가 상가주택 보유자나 임대사업자에 대한 '핀셋' (과세정책)이 있다"며 "조합원 입주권을 비과세 배제 항목으로 명확히 한 것은 납세자가 긴가민가하던 부분을 정리해 줘 긍정적인 측면이 있다"고 설명했다.

heeva@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>