최대 할증률 30% 적용시 '이론상'으론 가능…재계 "더 낮춰달라"

(서울=연합뉴스) 김수진 기자 = 재계가 상속세를 낮춰달라고 요구하면서 연일 여론전에 박차를 가하고 있다.

대한상공회의소는 20일 국회 기획재정위원회에 주요 입법 현안에 대해 경제계 의견을 담은 '상의 리포트'를 제출하면서 "세계 최고 수준의 상속세율이 기업 투자 의욕을 저하시킨다"고 주장했다.

대한상의는 "최대주주 보유 주식에 대해 10∼30%를 할증해 최대 65%의 세율을 부과하는데, 세금을 내고서는 가업 승계가 사실상 불가능해 기업 자체를 포기하는 사례까지 빚어지고 있다"고 덧붙였다.

앞서 강호갑 한국중견기업연합회 회장도 지난 3월 기자간담회에서 "(기업을 자녀에 승계할 때 내는 세금) 65%를 낼 돈을 만들려면 주식을 팔아야 하는데 주식 양도세가 22%라 사실상 87%의 세금은 내는 것"이라며 "경영권을 유지할 수가 없다"고 강조한 바 있다.

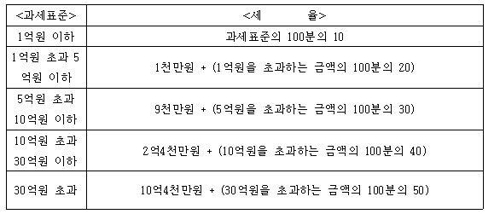

우선, 우리나라 상속세 및 증여세법이 규정하는 최대 세율은 50%다. 가장 높은 과세표준 구간인 30억원 초과시 10억4천만원에 30억원을 초과하는 금액의 50%를 납부하도록 정해져 있다.

재계가 주장하는 65%라는 수치는 의결권이 있는 지분의 과반 이상을 보유한 대기업 최대주주가 과세표준 최고 구간인 30억원 이상의 주식을 물려줄 경우를 가정하고, 상속세율 50%에 주식평가액 할증 기준 30%를 적용한 뒤 여기에 50%의 상속세율을 적용한 15%를 더해 나온 것이다.

즉, 실제로 내야하는 상속세율이 최대 65%에 달할 수 있다는 것인데, 이는 실제 법에서 규정하는 세율이 아닐뿐더러 주식평가액 할증 기준을 적용해 계산한다고 해도 실제 납부하는 세율은 65%가 되지 않는다.

예컨대, 의결권 있는 주식 과반을 보유한 최대주주가 100억원 상당의 주식을 상속할 경우 할증 기준에 따라 주식 가치가 130억원으로 평가되고, 10억4천만원에 (130억원-30억원)*0.5%를 더한 60억4천만원의 상속세를 납부하게 돼 '실효세율'은 60.4%로 집계된다.

같은 조건 하에서 대물림하는 주식 금액이 커질수록 65%에 근접해지기는 한다. 1천억원일 경우 상속세가 645억4천만원으로 64.54%, 10조원일 경우 상속세가 6조4천995억4천만원에 달해 64.59%다.

그러나 이 정도 금액을 모두 주식으로 대물림하는 경우는 흔치 않다. 국내 굴지의 대기업 최대주주 등에만 해당되는 얘기인 것이다.

이를 테면, 최근 작고한 고 조양호 전 한진칼 회장의 3천500억원 상당의 지분 가치에 대해 각종 변수와 공제 등을 제외하고 최근 주가를 반영해 단순 계산해보면 상속세율이 50∼60% 안팎으로 추정된다.

상속세의 경우 납부자 수가 많지 않고, 이들이 각종 공제를 받아 실제로 부담하는 세율은 명목세율보다 훨씬 낮다는 지적도 나온다.

매해 상속세를 납부하는 인원은 2017년 6천986명, 2016년 7천393명, 2015년 6천592명 등 매년 6천∼7천명으로 전체 인구 대비 0.01% 정도이며, 상속세 실효세율은 상속재산가액 기준 2017년 14.74%였고, 2016년과 2015년 각각 14.78%, 14.98%를 기록하는 등 최근 5년 평균 14.2%였다.

재벌닷컴도 국세청 통계자료에 기초해 2008∼2017년의 상속세를 집계한 결과 상속세율이 평균 17.3%로 나타났다고 밝힌 바 있다.

또한 상속세 납부 대상 자산 중 토지와 건물이 60%에 육박하고, 회사(유가증권)를 대물림하는 비중은 상대적으로 낮은 편이다.

2018 국세통계연보의 2017년 상속재산 현황을 보면 토지가 4조5천263억원으로 32.4%를 차지해 가장 많았고, 건물과 금융자산이 각각 27.4%(3조8천230억원), 16.2%(2조2천606억원)로 뒤를 이었다. 가업 승계로 볼 수 있는 유가증권은 13.9%(1조9천390억원) 정도였다.

한편, 우리나라 상속세 최고세율이 명목세율 기준 50%로 경제협력개발기구(OECD) 중 일본(55%)에 이어 두 번째로 높은 수준인 것은 사실이다.

다만, 국내총생산(GDP)에서 상속세가 차지하는 비중은 우리나라(0.1%)가 OECD 평균(0.2%)보다 낮았다. 2016년 기준 벨기에가 0.6%, 프랑스 0.5%. 네덜란드 0.3%, 영국·핀란드·독일·스위스·룩셈부르크가 각각 0.2%였다.

경제개혁연대 이총희 회계사는 "재계가 보유 주식을 팔 때는 경영권 프리미엄을 20∼30% 가산하면서 세금을 낼 때 붙는 30% 할증률에 대해서는 비싸다고 주장을 한다"며 "상속세가 전체 세수에서 차지하는 비중이 작고, 상속세 납부 인원이 극히 일부인 점, 실효세율이 높지 않은 점들을 종합적으로 고려해 상속세 개정 논의가 이뤄져야 한다"고 말했다.

gogogo@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>