보험硏 "경증치매에 과도한 보장, 보험사기 악용·중복가입 우려"

(서울=연합뉴스) 김연숙 기자 = 최근 판매가 급증하고 있는 치매보험의 보험금 지급 관련 민원 및 분쟁에 대한 우려가 커지고 있다.

보험연구원의 정성희·문혜정 연구원은 12일 KIRI 리포트에 발표한 '최근 치매 보험시장의 이슈와 과제' 보고서에서 보험업계에 단기적인 상품경쟁은 지양하고, 향후 민원이나 분쟁 요소 등을 면밀히 검토해 대비책을 마련해야 한다고 지적했다.

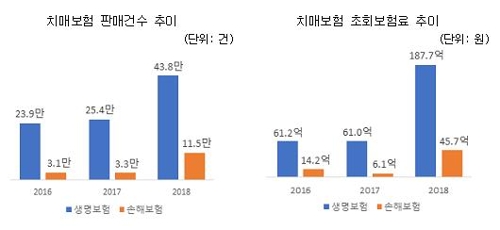

최근 치매보장에 대한 사회적 관심이 커지면서 보험사들은 기존의 중증치매 중심에서 경증치매로 보장을 확대한 치매보험을 경쟁적으로 출시했다.

전체 치매보험 시장은 지난해 초회보험료 기준으로 약 233억원 규모로, 전년의 3.5배로 늘었다. 특히 손해보험회사의 판매실적은 약 46억원으로, 전년보다 6.5배 증가했다.

문제는 단기간 치매보험 판매가 급증하면서 특히 증상이 가벼운 경증치매 보장이 보험사기에 악용되거나 보험금 지급 분쟁이 발생할 소지가 커진다는 점이다.

일부 보험회사는 경증치매에 최대 3천만원의 보장금액을 제시하고 있다.

연구진은 경증치매 중 경도(CDR 1점)의 경우 그 증상에 비춰볼 때 보장금액이 지나치게 높게 설정돼 있고, 보험회사 간 중복가입이 가능하기 때문에 가입자의 도덕적 해이를 유발할 수 있다고 지적했다.

또 모호한 약관, 불완전판매 등으로 치매보험금 지급과 관련해 민원이나 분쟁이 유발될 가능성이 크다고 꼬집었다.

이들은 "치매보험은 노후의 치료비와 간병비 보장을 위한 상품으로, 가입 후 실제 보장받는 시점까지는 최소 20년 이상이 걸린다는 점을 고려할 때 보험회사들의 단기적인 상품경쟁 과열은 지양해야 한다"고 조언했다.

이어 "경증치매 보장금액이 과도하게 설정돼 있지 않은지, 약관상 민원이나 분쟁 요소는 없는지 면밀한 검토와 대책 마련이 필요하다"고 강조했다.

금융감독원은 지난 3월 치매보험 가입 시 중복가입 확인을 당부하고 불완전판매에 대해서도 점검하겠다는 계획을 밝힌 바 있다. 보험회사들도 자체적으로 내부 보험계약심사 기준을 강화하고 있다.

nomad@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>