(서울=연합뉴스) 최윤정 기자 = 다중채무자 1인당 평균 부채가 1억2천만원에 달하는 것으로 집계됐다.

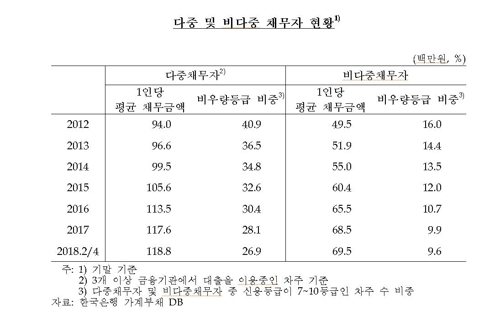

한국은행이 22일 국회 기획재정위원회 국정감사에 앞서 제출한 자료를 보면 다중채무자 1인당 평균 채무금액이 2분기 말 기준 1억1천880만원이다. 비우량등급 비중이 26.9%다.

이는 한국은행 가계부채DB를 분석한 결과다. 다중채무자는 3개이상 금융기관에서 대출을 받은 차주를 말한다.

다중채무자 1인당 평균 채무액은 2012년 9천400만원에서 5년반 만에 2천480만원(26%) 늘었다. 비우량등급 비중은 40.9%에서 하락했다.

비다중채무자는 1인당 채무액이 6천950만원으로 4천930만원이 적다.

다중채무자 비중은 2분기 말 금액 기준 32.4%, 차주 수 기준 21.9%다.

2014년(30.2%와 19.3%)에서 상승했다.

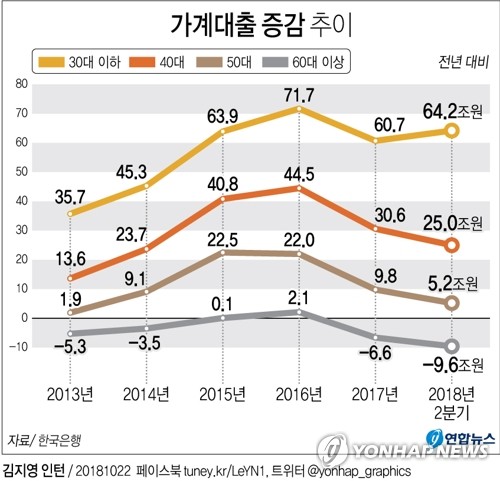

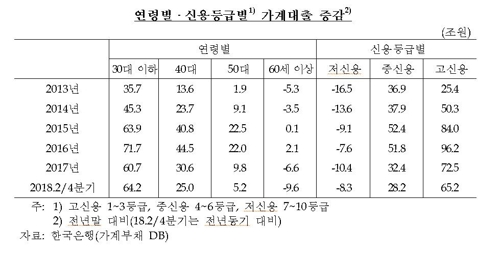

연령별 가계대출 증가규모를 보면 30대 이하가 압도적으로 많다.

2분기 기준 30대 이하의 가계대출 전년 동기대비 증가액이 64조2천억원이다.

40대 25조원, 50대 5조2천억원, 60세 이상 -9조6천억원과 차이가 크다.

전체에서 30대 비중이 작년 말 24.5%에서 2분기에 25.1%로 상승했다.

가계대출 규제가 강화되며 소득이 적은 고령층이 대출을 받기가 어려워졌고 최근 급증한 전세대출이 젊은층 위주로 나갔기 때문인 것으로 풀이됐다.

지난해 가계금융 복지조사 기준에 따르면 DSR 40% 이상 가구에서 가구주 연령이 50세 이상인 경우가 48.5%였다.

DSR은 총체적상환능력비율로, 모든 대출 원리금 상환액을 연 소득으로 나눈 비율이다.

DSR 40% 이상 가구 비중은 3분위가 16.1%, 4분위 15.8%, 2분위 15.7%, 5분위 15.5% 등이었다.

가계부채 위험가구는 지난해 3월 기준 127만1천가구로, 금융부채가 있는 가구의 11.6%에 달했다.

이들이 보유한 금융부채는 206조원으로 전체 21.2%다.

이는 가계금융·복지조사를 토대로 분석한 결과다.

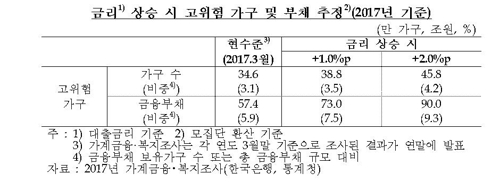

이 가운데 고위험가구는 34만6천가구이고 이들의 부채는 57조4천억원이다.

한은은 앞서 금융안정보고서에서 금리가 1%포인트 상승하면 고위험가구가 38만8천가구로 늘고 이들의 부채는 73조원에 달할 것으로 분석했다.

국내 은행들의 LTV(주택담보대출비율) 구간별 주택담보대출 현황을 보면 작년 말 기준 50% 이하가 165조4천억원(38.7%)로 가장 많다.

50∼60%는 123조4천억원(28.9%), 60%∼70%는 124조1천억원(29.0%)다.

DTI(총부채상환비율)은 20∼30%가 작년 말 26조3천억원으로 규제 적용대상 대출 중 23.7%로 가장 많다. 이어 30∼40%가 23조5천억원(21.1%), 10∼20%가 18조6천억원(16.7%)이다.

merciel@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>