시간 지날수록 정상화 가능성 작아

한은 "시스템 리스크 가능성 제한적이나 위기 시에는 문제 될 수도"

(서울=연합뉴스) 김수현 기자 = 3년 연속 영업이익으로 이자 비용도 감당하지 못하는 한계기업이 3천곳이 넘는 것으로 파악됐다.

이들 3곳 가운데 1곳 가량은 영업이익으로 이자를 내지 못하는 상황이 7년 이상 이어지는 '만성' 한계기업이었다.

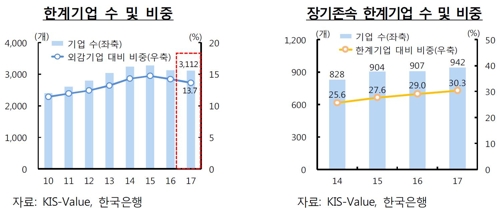

한국은행이 20일 금융통화위원회에 보고한 금융안정상황(2018년 9월) 자료를 보면 작년 말 한계기업은 3천112개로 전체 외부감사 대상 비금융법인(외감기업)의 13.7%에 달했다.

한계기업은 이자보상비율(영업이익/이자비용*100)이 3년 연속 100% 미만인 기업을 뜻한다.

이 가운데 이자보상비율이 7년 이상 연속 100% 미만인 장기존속 한계기업은 942개사로 집계됐다.

전체 한계기업 가운데 30.3%를 차지한다.

특히 이자보상비율이 10년 이상 연속 100% 미만인 곳은 393개 있었다.

작년 말 장기존속 한계기업의 자산은 90조4천억원(전체 한계기업 대비 31.2%), 부채는 84조6천억원(39.0%), 차입금은 50조4천억원(40.3%) 수준이었다.

2010∼2016년 한계기업이었다가 지난해 이자보상비율이 100% 이상이 되며 한계기업에서 벗어난 기업은 40.1%였다.

그러나 계속 한계기업은 31.4%, 폐업 등으로 외감기업에서 제외된 곳도 28.5%에 달했다.

한계기업의 정상화 가능성은 시간이 길어질수록 급격히 하락했다.

2010∼2013년 한계기업 중 이자보상비율이 100% 이상으로 상승한 기업은 1년 후엔 18.8%였으나 4년 후가 되면 1.2%로 쪼그라들었다.

2010년 한계기업만을 대상으로 한 분석에서도 4년 이후부터는 이자보상비율이 100% 이상인 곳이 거의 없었다.

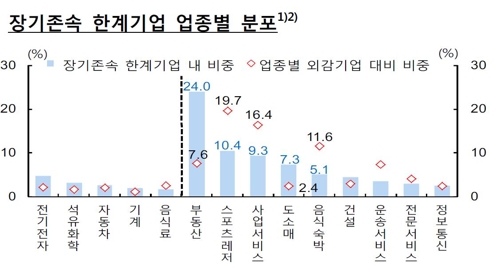

장기존속 한계기업을 업종별로 보면 비제조업 비중이 78.6%로 대부분이었다.

세부업종별로는 부동산이 24.0%, 골프장·유원지 등 스포츠레저가 10.4%, 시설물관리·경비보안 등 사업서비스가 9.3% 순이었다.

기업 규모별로는 자산규모가 500억원 미만인 영세 기업이 66.9%로 가장 많았다.

재무건전성 측면에서 보면 장기존속 한계기업의 평균 차입금의존도(차입금·사채/총자산)는 59.8%에 달했다. 일반 기업(22.0%)의 2.7배 수준이다.

장기존속 한계기업 중 차입금·사채 규모가 총자산을 상회하는 곳도 19.6%나 있었다.

장기존속 한계기업 가운데 자본잠식인 곳은 60.9%, 완전잠식상태인 기업도 33.3%로 나타났다.

한편 장기존속 한계기업이 한계기업 상태인 2013∼2017년 자산은 18조1천억원(108조5천억원→90조4천억원), 부채가 16조7천억원(101조2천억원→84조6천억원) 각각 감소했다.

장기존속 한계기업의 은행대출을 보면 담보대출 비중은 같은 기간 36.5%에서 62.7%로 상승했으나 신용대출은 57.1%에서 28.4%로 축소했다.

장기존속 한계기업의 총자산 대비 부동산 비중은 32.5%로 일반 기업(20.0%)보다 높았다.

한은은 장기존속 한계기업이 우리 경제, 금융시스템에서 차지하는 비중이 크지 않아 현재로서는 관련 리스크가 제한적이라고 진단했다.

그러나 "정상화 가능성이 낮은 한계기업이 계속 증가하면 자금의 효율적 배분을 저해하고 위기 시 금융시스템의 리스크 요인으로 작용할 수 있다"며 "회생 가능성이 낮은 기업에 대한 구조조정 노력을 강화하고 금융기관은 부실 우려 기업의 대출 건전성을 관리해야 할 것"이라고 제언했다.

porque@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>